Pró-labore: o que é, como fazer e diferença de salário

Neste artigo você vai ver:

- O que é Pró-Labore?

- Distribuição de Lucros ou Dividendos

- Qual a diferença entre pró-labore e salário

- É obrigatória a retirada do Pró-Labore?

- Qual a importância do pró-labore?

- Qual o valor mínimo para retirada de pró-labore?

- Como definir o valor do Pró-labore

- Como deve ser realizado o pagamento?

- Posso apenas retirar Distribuição de Lucros e não retirar Pró-labore?

- Quando retirar Pró-Labore?

- Impostos sobre o Pró-Labore

- Qual o comprovante de renda do pró-labore

- Como funciona a declaração do pró-labore no IRPF?

- Posso antecipar Lucros ou Dividendos e retirar mensalmente?

- Conte com uma contabilidade de confiança: conheça a Contabilizei

O pró-labore é a remuneração paga aos sócios que trabalham na empresa, funcionando como um “salário” para quem atua na administração dentro da companhia, mas com algumas características distintas dos salários dos demais funcionários.

O pró-labore é importante para garantir a contribuição ao INSS e seu valor é definido pelos próprios sócios, nunca podendo ser menor que o salário mínimo.

Neste artigo você vai ver:

- O que é Pró-Labore?

- Distribuição de Lucros ou Dividendos

- Qual a diferença entre pró-labore e salário

- É obrigatória a retirada do Pró-Labore?

- Qual a importância do pró-labore?

- Qual o valor mínimo para retirada de pró-labore?

- Como definir o valor do Pró-labore

- Como deve ser realizado o pagamento?

- Posso apenas retirar Distribuição de Lucros e não retirar Pró-labore?

- Quando retirar Pró-Labore?

- Impostos sobre o Pró-Labore

- Qual o comprovante de renda do pró-labore

- Como funciona a declaração do pró-labore no IRPF?

- Posso antecipar Lucros ou Dividendos e retirar mensalmente?

- Conte com uma contabilidade de confiança: conheça a Contabilizei

O pró-labore é considerado um custo ou despesa da empresa, e sua gestão exige atenção e regularidade, mesmo não sendo uma tarefa diária para o empreendedor.

Entenda mais detalhes de como calcular o pró-labore, como definir o valor, qual a diferença de pró-labore e lucro neste artigo.

O que é Pró-Labore?

O pró-labore é a remuneração paga aos sócios que trabalham em uma empresa, similar a um salário. A expressão vem do latim e significa “pelo trabalho”.

Para que o sócio possa receber pró-labore, ele deve estar designado como administrador no contrato social da empresa. Essa função pode ser atribuída a um ou mais sócios, de forma individual ou solidária

O pró-labore é um gasto que pode ser considerado como custo ou despesa administrativa, a depender da forma de atuação do sócio na empresa.

Vamos entender melhor: o sócio que trabalha pela empresa (sócio administrador) tem direito a um salário, uma remuneração por este serviço. É através dele que o empresário pode, por exemplo, contribuir para a previdência.

A lei não determina um valor específico, cabendo aos sócios determinarem o valor do pró-labore, bem como sua redução ou majoração (Art.152 da Lei 6.404/76). A única regra quanto aos valores é que o pró-labore não pode ser inferior ao valor do salário mínimo vigente.

Apesar de ser muito confundido como “salário”, o pró-labore é diferente porque não é uma remuneração que representa vínculo empregatício como é o salário de um trabalhador CLT, além do pró-labore não dar direito a FGTS, férias, 13º salário, aviso prévio ou multa rescisória. Além disso, o salário deve seguir o piso da categoria, convenção coletiva e a legislação trabalhista, enquanto o pró-labore é definido livremente pelos sócios.

Todas as ações relativas ao pró labore são exemplos de atividades que podem estar fora da rotina do empreendedor, já que, mesmo essencial, são atividades rotineiras, que tomam tempo e precisam ser feitas com precisão. Para isso, uma contabilidade, como a Contabilizei, pode te ajudar.

Distribuição de Lucros ou Dividendos

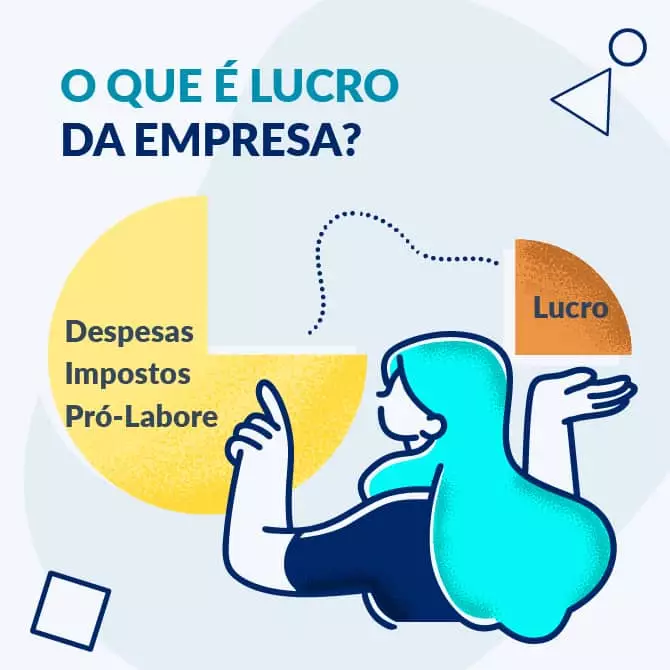

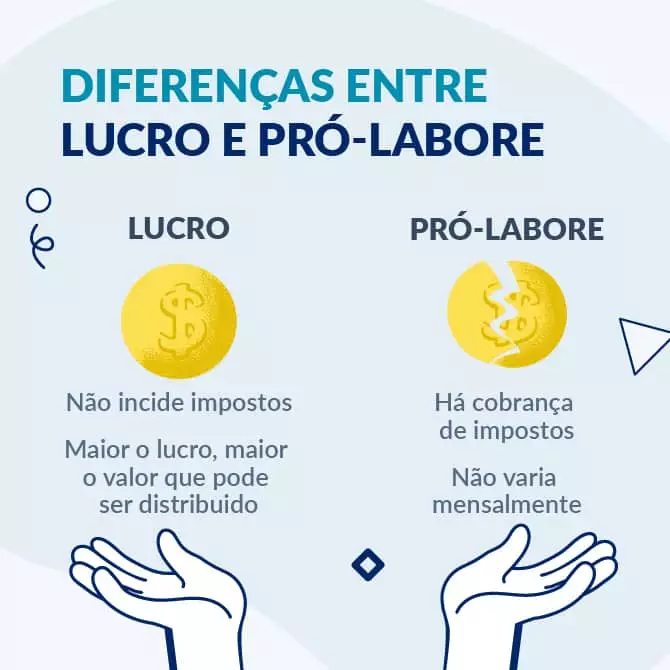

Depois de você ter pago todas as despesas da sua empresa, impostos, pró-labore, entre outros, o que sobrar é considerado “lucro”, e você pode transferir para sua conta de pessoa física sem a incidência de impostos – esta é a distribuição dos lucros.

Ela é calculada anualmente, no fechamento do balanço e posteriormente distribuída aos sócios, de acordo com a participação deles no capital social ou algum outro acordo entre as partes.

Saiba a diferença entre pró-labore e dividendos.

Qual a diferença entre pró-labore e salário

A principal diferença entre pró-labore e salário está na natureza do vínculo com a empresa. O salário é pago a empregados contratados sob o regime da CLT (Consolidação das Leis do Trabalho), com todos os direitos trabalhistas garantidos (férias, 13º, FGTS, etc.). Já o pró-labore é a remuneração paga aos sócios-administradores pelo trabalho que realizam dentro da empresa, sem vínculo empregatício.

É obrigatória a retirada do Pró-Labore?

A resposta é: depende, normalmente recebe pró-labore quem trabalha ou administra a empresa. Além disso, a legislação deixa claro que se o negócio obter lucro, parte deverá ser retirado pela “retribuição ao trabalho”, ou seja, o pró labore.

Já no caso dos sócios que investem capital, mas não trabalham na empresa, podem optar por receber pró-labore ou por retirar o pagamento do lucro líquido.

O sócio administrador ou cotista que trabalha na sociedade é classificado como “contribuinte obrigatório” da Previdência Social (Art.12 da Lei nº 8.212, de 24 de julho de 1991) – e, sobre esta remuneração, deve ser recolhida a contribuição previdenciária.

Qual a importância do pró-labore?

O pró-labore tem tanto funções de manter a empresa em dia com as obrigações legais, como também garantir direitos previdenciários para o sócio, além de separar o que é custo de o que é lucro dentro da empresa.

Saiba mais pontos da importância do pró-labore:

- remunera o trabalho do sócio administrador;

- separa o que é lucro do que é custo;

- diferencia trabalho e participação societária;

- regularidade fiscal e previdenciária;

- o pagamento de pró-labore exige a contribuição ao inss, garantindo benefícios previdenciários para o sócio administrador;

- controle financeiro e transparência;

- ajuda a empresa a ficar regularizada perante os órgãos fiscais e trabalhistas, evitando autuações e multas;

- segurança jurídica.

Qual o valor mínimo para retirada de pró-labore?

O valor mínimo do pró-labore é igual ao do salário mínimo vigente. Ou seja: no ano de 2025, o valor do pró-labore não pode ser inferior ao de R$1.518,00 que é o salário mínimo atual.

Além disso, como já comentamos, a lei não determina um valor máximo específico de pró-labore. Então, cabe aos sócios determinarem esse valor.

Como definir o valor do Pró-labore

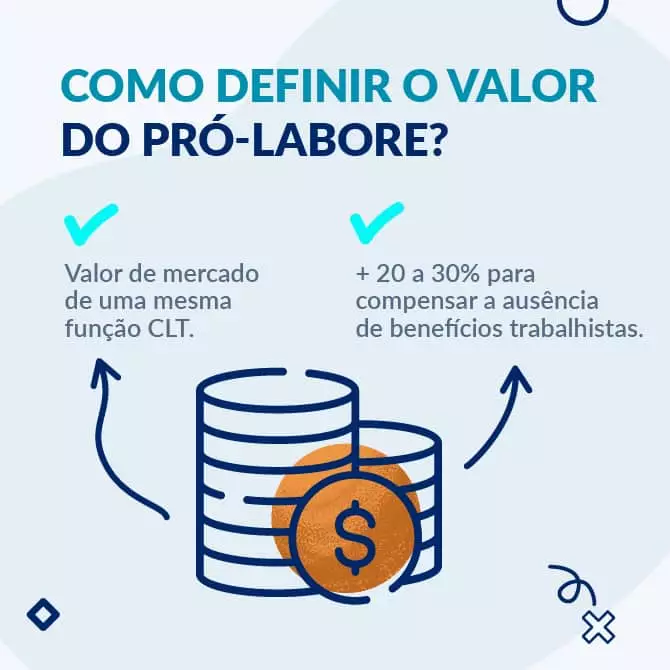

Você pode seguir alguns passos:

- Defina as atividades que o sócio-administrador irá exercer na empresa e quais são suas responsabilidades;

- Saiba a média que o mercado paga pela atividade que o sócio irá executar

- Estabeleça uma pesquisa de mercado para entender quanto seria o salário de um funcionário CLT que exercesse a mesma função do sócio-administrador.

Com estas informações, defina um valor de pró-labore 20 a 30% maior do que o salário do funcionário CLT, para compensar a ausência de benefícios trabalhistas. Porém, sempre é importante olhar o cenário da empresa e se o pró-labore estipulado não está além das possibilidades do negócio.

Muitas vezes os sócios das empresas querem receber um valor muito mais alto do que o que seria praticado pelo mercado, mas essa é uma decisão que pode ser considerada antieconômica.

Saiba mais sobre como calcular o valor do pró-labore.

Como deve ser realizado o pagamento?

A forma mais segura de se retirar o pró labore é através de transferência bancária da conta corrente da empresa para a conta corrente do sócio. Não é aconselhado realizar uma única transferência de pró-labore e a distribuição antecipada de lucros – sempre faça duas transferências separadas.

Você pode deixar toda essa rotina com um assessor especialista. Utilizando os serviços dedicados do Contabilizei Experts, além dos cálculos, pagamentos e contabilizações relativas ao pró labore, você terá a sua disposição um profissional especializado para a realização da gestão administrativa, contábil e financeira da sua micro e pequenas empresas. E se você for um profissional liberal PJ ou autônomo também pode se fazer valer dos serviços do Contabilizei Experts.

Posso apenas retirar Distribuição de Lucros e não retirar Pró-labore?

Quando a empresa está no início da vida, a falta de estabilidade financeira muitas vezes gera essa dúvida. E, em resposta simples: não é permitido pela lei realizar apenas a distribuição antecipada de lucros.

Em caso de retirada apenas da distribuição dos lucros, todo o valor retirado como lucro será considerado pró-labore, e se calcula o INSS para recolhimento da GPS, nos valores baixo explicados. (Decreto 3.048 de 1999 art.201 e IN 971 nº 13/2009).

Quando retirar Pró-Labore?

Ele deve ser retirado conforme definição dos sócios e/ou contrato social. A legislação não estabelece a periodicidade de retirada, mas nenhum outro pagamento ou benefício deverá ser pago ao sócio ou titular da empresa, caso não seja retirado o pró-labore em um mês.

O pró-labore só deve ser pago a partir do momento em que há faturamento na empresa. Se você abriu a empresa em janeiro, mas só passou a faturar em junho, o pagamento do pró-labore só deve acontecer a partir de junho (COSIT 120 de 17/08/2016).

Impostos sobre o Pró-Labore

Cadastrando o pró-labore, o contador deve gerar a guia de Previdência Social, que, para os clientes da Contabilizei ficará disponível na plataforma todos os meses – e é através da DARF Previdenciário que você irá pagar o valor referente à sua contribuição ao INSS.

1. Para empresas no Simples Nacional

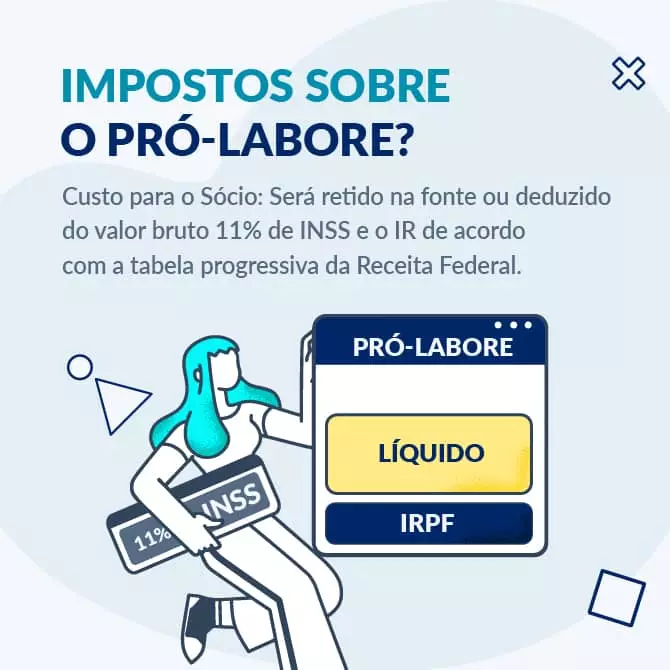

- Custo para a Empresa: Não existe contribuição patronal, ou seja, sem custo para empresa;

- Custo para o Sócio: Será retido na fonte ou deduzido do valor bruto 11% de INSS e o IR de acordo com a tabela progressiva da Receita Federal.

OBS: Empresas com atividades enquadradas no Anexo IV do Simples Nacional estão obrigadas ao recolhimento do INSS patronal (20%) sobre o valor do pró-labore do sócio-administrador. Esse valor deve ser pago pela empresa, além da retenção de 11% de INSS sobre o pró-labore do sócio.

O entendimento baseia-se na Lei Complementar n° 147/14 que determina o recolhimento da contribuição previdenciária patronal (art. 22) para empresas prestadoras de serviços.

Toda empresa do Simples Nacional precisa de inscrição municipal? Descubra.

2. Para empresas do Lucro Presumido

- Custo para a Empresa: Encargos Sociais de 20% sobre o valor do Pró-Labore;

- Custo para o Sócio: Será retido na fonte ou deduzido do valor bruto 11% de INSS e o IR de acordo com a tabela progressiva da Receita Federal.

Qual o comprovante de renda do pró-labore

Por se diferenciar do salário do empregado, o Empresário não recebe um Holerite mensal. Desta forma, caso o dono ou sócio da empresa precise de comprovação de renda ou contribuição para o INSS, o seu escritório de contabilidade precisa emitir uma declaração de pró-labore como comprovante.

Como funciona a declaração do pró-labore no IRPF?

Os sócios que retiram pró-labore devem declarar os valores recebidos no Imposto de Renda de Pessoa Física (IRPF). O pró-labore é considerado rendimento tributável e deve ser incluído na declaração do IRPF.

A obrigatoriedade de declarar o IRPF depende das regras gerais de quem precisa entregar a declaração. Para 2025, as principais condições são:

- Rendimentos tributáveis acima de R$33.888,00: Se o pró-labore somar mais do que esse valor, o sócio deve declarar o Imposto de Renda.

- Rendimentos isentos ou não tributáveis: Se o total de rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte for superior a R$200 mil no ano-calendário.

- Operações em bolsas de valores: Se o contribuinte fez operações em bolsas de valores, mercadorias, futuros e assemelhadas.

- Outros casos de obrigatoriedade: Além disso, quem recebeu rendimentos no exterior ou obteve ganho de capital também deve declarar.

Caso o sócio receba apenas um salário mínimo como pró-labore e não se enquadre em outras situações que obriguem a entrega da declaração, ele pode ficar dispensado de declarar o IRPF, conforme a regra geral de isenção.

Saiba como declarar o seu pró-labore no imposto de renda com o artigo “Imposto de Renda Pessoa Física para quem tem empresa: Passo a passo“.

Posso antecipar Lucros ou Dividendos e retirar mensalmente?

A Distribuição de Lucros deve ser apurada e retirada anualmente. Porém, é possível fazer a antecipação de lucros ou dividendos mensalmente, trimestralmente ou conforme definição dos sócios no contrato social.

Quando o sócio quer antecipar os lucros, ele deve calcular o lucro da empresa até o mês em que está sendo realizada a antecipação, além de transferir os valores da conta corrente da empresa para a conta corrente do sócio, de forma proporcional à participação no capital social.

A distribuição de lucros é isenta de imposto de renda quando for comprovada através da contabilidade regular, ou seja, com toda movimentação financeira contabilizada. (Lei 9.249/95 – Art.10)

Reforçando: você poderá transferir esse valor diretamente para a sua conta de Pessoa Física, lembrando apenas que também deve fazer o registro dessa movimentação mensalmente como distribuição/antecipação de lucros.

Quando você retira dinheiro como distribuição de lucros, não precisa pagar nenhum imposto sobre ele pela empresa — afinal de contas, você já pagou todas as despesas e impostos da empresa, certo?

Mas, para fazer a antecipação dos lucros, sua empresa deve estar com todos os registros completos. Ou seja, ter a documentação de movimentações financeiras, como: custos, despesas, receitas e qualquer movimentação realizada pela empresa. Caso contrário, a distribuição do lucro será tributada. Além disso, é necessário pagar todos os impostos e obrigações da empresa (inclusive o pró-Labore) e estar sem nenhum débito tributário.

Por isso é importante saber que você só pode distribuir lucro após ter feito o cadastro e pagamento do pró-labore, pois o pagamento da guia GPS é considerada uma obrigação!

A retirada do pró-labore é obrigatória, mas não tem um valor definido – existindo apenas o piso de um salário mínimo nacional.

O sócio-administrador deve retirá-lo independentemente da distribuição dos lucros, que é um valor de retirada relativo ao capital social, enquanto o pró labore é a remuneração pelo trabalho mensal.

Manter o controle destas retiradas em dia é muito importante não só para a saúde da sua empresa, mas do seu CPF também!

Conte com uma contabilidade de confiança: conheça a Contabilizei

Está pensando em abrir um CPNJ? A Contabilizei não cobra nada pelo processo e ainda cuida de toda a gestão do seu CNPJ. Faça como mais de 70 mil profissionais e confie na contabilidade da Contabilizei.

FAQ - Perguntas frequentes

O pró-labore é a remuneração paga aos sócios que exercem funções administrativas na empresa, Já o DECORE (Declaração Comprobatória de Percepção de Rendimentos) é um documento emitido por um contador, utilizado para comprovar oficialmente o recebimento do pró-labore em situações.

O pró-labore é a remuneração paga ao sócio ou administrador pela atividade desempenhada na empresa, funcionando como um salário. Já os dividendos ou distribuição de lucros são a remuneração do capital investido, ou seja, a parte do lucro da empresa que é distribuída aos sócios com base na participação no capital social, independentemente de exercerem funções na gestão.

Resumindo: o pró-labore é pago pelo trabalho, e os dividendos são pagos pelo capital investido.

O pró-labore serve como remuneração dos sócios que efetivamente atuam na empresa. Ele é a forma de se chegar ao pagamento justo e contabilizável do trabalho dos sócios na empresa.

Escrito por:

Charles Gularte

Contador técnico e responsável na Contabilizei. Charles Gularte é vice-presidente de Operações da Contabilizei desde 2015, responsável técnico da empresa e contador há mais de 20 anos (CRC PR-045113/O-7). Atualmente é líder do maior time de contadores certificados do Brasil, onde garante um modelo operacional escalável e sustentável, que entrega serviço, atendimento e suporte com excelência a mais de 50 mil micros e pequenos empreendedores. Formado em Ciências Contábeis pela FAE Centro Universitário e com MBA em Gestão Empresarial, Administração e Negócios pela FGV, iniciou a carreira em um escritório de contabilidade e seguiu para o mundo corporativo, onde é referência profissional quando se trata de uma rotina contábil segura, transparente e confiável no país.

5 comentários

Deixe um comentário

Posts Relacionados

Como abrir uma empresa de representação comercial em 2025?

Para abrir uma empresa de representação comercial é preciso começar com o registro no Core, conselho de classe dessa profissão....

Quanto custa abrir empresa e ter um CNPJ em 2025

Para saber quanto custa abrir empresa é preciso entender que, mesmo que haja uma média, os valores variam bastante Por isso, é fundamental fazer um levantamento específico e pontual para o seu negócio.

Quanto tempo leva para abrir um CNPJ em 2025?

Abrir um CNPJ pode levar de 24 horas a 45 dias, dependendo do tipo de empresa e do local onde...

A Contabilizei faz todo o processo de abertura da sua empresa para que ela fique 100% regularizada e seus impostos otimizados. Cuidamos de toda a burocracia enquanto você foca no que importa: seu negócio.

”Estou bem satisfeita com os serviços da Contabilizei. Ótima assessoria desde o início do processo até o momento. Super recomendo!”

Mural de recursos para o empreendedor

Gostei bastante do blog de vocês, estou estudando o assunto, por que ja iniciei um negócio pessoal e quero abrir o CNPJ em novembro e tenho duas pessoas que querem entrar de sócios. Porém não entendia nada pra colocar sócios que não seram presesnte.

parabéns pelo assunto bem explicado

Excelente explicação!

Texto muito explicativo! Ajudou muito!

Conteúdo Excelente. Parabéns!!!