Neste artigo você vai ver:

- Qual o objetivo do livro caixa?

- Quais empresas devem ter um livro caixa?

- Como fazer livro caixa?

- Como preencher o livro caixa?

- Dicas para preencher de forma correta

- Como fazer a escrituração do livro caixa?

- Diferença entre livro caixa e fluxo de caixa

- Livro caixa para profissionais liberais

- Livro caixa e dedução de despesas

- Quais são as despesas dedutíveis?

- Quais são as despesas não dedutíveis?

- No Imposto de Renda, como fazer?

- Livro caixa digital do produtor liberal

- Livro caixa e aplicações financeiras

O Livro Caixa é uma ferramenta usada para controlar as finanças da sua empresa. Ele registra todas as entradas e saídas do caixa, ajudando na organização dos fluxos financeiros e na escrituração contábil. Seja você um profissional liberal, autônomo ou dono de uma empresa regularizada, esse controle é indispensável para manter a saúde financeira do seu negócio.

Qual o objetivo do livro caixa?

Para uma empresa, o principal objetivo do livro caixa é registrar a entrada e saída de dinheiro. Já para os profissionais liberais, autônomos, titulares de cartório e leiloeiros, o livro caixa também pode ser usado para deduzir despesas da base de cálculo de impostos.

Neste artigo você vai ver:

- Qual o objetivo do livro caixa?

- Quais empresas devem ter um livro caixa?

- Como fazer livro caixa?

- Como preencher o livro caixa?

- Dicas para preencher de forma correta

- Como fazer a escrituração do livro caixa?

- Diferença entre livro caixa e fluxo de caixa

- Livro caixa para profissionais liberais

- Livro caixa e dedução de despesas

- Quais são as despesas dedutíveis?

- Quais são as despesas não dedutíveis?

- No Imposto de Renda, como fazer?

- Livro caixa digital do produtor liberal

- Livro caixa e aplicações financeiras

Em se tratando de empresas especificamente, é fundamental anotar todos os pagamentos feitos em dinheiro, cheque e transferência, como contas de água, energia elétrica, telefonia, materiais de escritório e outras necessidades que o negócio tenha.

Já os comprovantes devem ser arquivados em um local seguro para facilitar o processo de manutenção do livro de forma correta. Fazer essa escrituração evita problemas contábeis e também a falta de controle de pagamentos. Afinal, na hora da demonstração de resultados (DRE) e de um balanço patrimonial do negócio, fica mais fácil com um livro caixa bem estruturado e atualizado.

Quais empresas devem ter um livro caixa?

O livro caixa pode ser usado por empresas de qualquer porte, mas é importante fazer o registro corretamente. Isso é, anotar todas as entradas e saídas financeiras, registrar os recebimentos, pagamentos e demais atividades. Mesmo não sendo obrigatório para todos os tipos de empresa, é interessante usá-lo para controlar os seus fluxos monetários.

As empresas enquadradas no regime tributário Simples Nacional – ou seja, aquelas que têm uma receita bruta anual de R$4,8 milhões – são obrigadas a declararem os valores do fluxo de caixa. Tendo um livro caixa com os devidos registros de entrada e saída, esses números são facilmente encontrados em um único lugar.

É muito comum Médicos, Advogados ou outros profissionais liberais necessitarem de um livro caixa. Por isso, a Contabilizei tem uma solução com foco nesses profissionais. Com a Contabilizei Experts, nós realizamos o Livro Caixa para você. Também é possível terceirizar as rotinas administrativas e financeiras do seu negócio, contando com um Assessor financeiro especializado no seu segmento! Saiba mais.

Como fazer livro caixa?

De um modo geral, o passo a passo de como fazer livro caixa simples é:

- Escolha o formato do livro caixa;

- Estruture as páginas ou planilhas;

- Registre as transações da empresa;

- Calcule o saldo final;

- Faça o fechamento mensal;

1. Escolha o formato do livro caixa

O livro caixa pode ser feito tanto de forma física, em um caderno ou um formulário impresso, quanto de forma online, por meio de planilhas ou softwares específicos de contabilidade. Você deve escolher qual é o melhor formato conforme as necessidades da sua empresa e a praticidade para registrar as informações no dia a dia.

Acontece que lidar com o livro físico pode ser mais complexo e demandar mais tempo. Fazer o livro caixa digitalmente proporciona mais agilidade ao cotidiano de sua empresa. Os softwares são fáceis de usar e podem ser gerenciados pelo contador do seu negócio, dando segurança através dos sistemas de criptografia e backups.

2. Estruture as páginas ou planilhas

Seja para o formato físico ou online, você deve organizar o seu caderno ou planilha para incluir todas essas informações em diferentes colunas:

- Data: são as datas de todas as movimentações, seja recebimentos ou pagamentos feitos pela empresa;

- Histórico: é a finalidade da transação, ou seja, por que ela foi realizada. Você pode fazer uma descrição de cada movimentação;

- Entradas: correspondente aos recebimentos que a empresa teve no período;

- Saídas: identificam os valores pagos pela empresa no período;

- Saldo final: é a diferença entre as entradas e saídas, indicando o quanto a empresa tem em caixa no período.

Podem existir variações nessa estrutura, mas esses itens são os principais para que o controle financeiro seja feito de forma eficiente.

3. Registre as transações da empresa

Uma vez que você tem toda a estrutura do livro caixa pronta, você pode começar a registrar todas as transações da empresa. A nossa sugestão é fazer o registro diário, para que você consiga conferir a movimentação pelo dia caso seja necessário.

4. Calcule o saldo final

Para calcular o saldo final da empresa, você deve usar a seguinte fórmula:

Saldo anterior + Recebidos – Pagamentos = Saldo atual

Por isso é importante ter o registro de todos os movimentos financeiros que a empresa realizar. Caso não tenha esse registro, haverá diferença no valor do seu saldo final.

5. Revise frequentemente e faça o fechamento mensal

É importante revisar com frequência as informações do seu livro caixa, ou seja: conferir se todas as movimentações foram registradas, se não há rasura nas anotações, se os saldos estão certos, se todo o histórico está completo, entre outros.

No fim de cada mês, também é essencial fazer um fechamento, somando todos os créditos e todos os débitos, para chegar no total de receitas e de despesas do mês. Assim, você consegue descobrir qual o seu lucro, se houve algum prejuízo e se organizar para os meses seguintes.

Faça o seu livro caixa com a Contabilizei! Baixe agora a nossa planilha gratuita de fluxo de caixa e comece a usar um modelo pronto.

Como preencher o livro caixa?

Para preencher o livro caixa, você deve:

- Enumerar todas as páginas do livro caixa de forma crescente, no caso do livro físico;

- Fazer os termos de abertura e encerramento da documentação. Ou seja: no início do livro caixa, coloque a finalidade do documento, a data de início e os dados essenciais da sua empresa, como CNPJ e endereço, além da assinatura do responsável pelo livro caixa. Faça o mesmo na última página.

- Coloque o saldo inicial da empresa no começo do livro. Dessa forma, para os próximos meses, conseguirá anotar o saldo anterior;

- Escreva a data da movimentação na parte de datas;

- Descreva o histórico da movimentação (o motivo da entrada ou saída de valores);

- Coloque o valor em questão, seja um recebimento ou uma saída;

- Atualize o saldo total da empresa.

Dicas para preencher de forma correta

Para facilitar os registros no livro caixa, preencher de forma cronológica é a melhor maneira. Assim, fica mais fácil identificar as transações de acordo com os dias em que foram realizadas na empresa.

Além disso, busque colocar cada operação em uma linha. Mesmo que seja uma entrada e saída de um mesmo fornecedor, é importante separar cada uma delas para melhor visualização.

Lembre-se também de deixar de lado o registro de compras pagas com cheques pré-datados ou vendas à prazo. Essas transações devem ser anotadas somente no dia que forem efetuadas.

É possível ainda agrupar os recebimentos por fatura ou cliente, para acompanhar a entrada e saída de dinheiro.

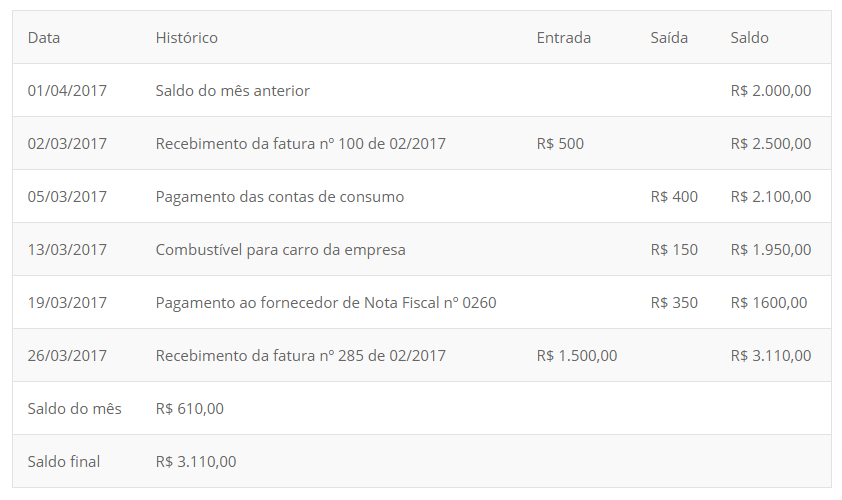

Veja um exemplo de como preencher livro caixa simples:

Como fazer a escrituração do livro caixa?

O processo de escrituração é um ato de registro de fluxos monetários que pode ser dividido em três partes principais, que são:

- Termo de Abertura: início do Livro Caixa, onde deve ser indicada a finalidade do documento, o nome da empresa e as suas informações essenciais, como CNPJ e endereço completo. É preciso indicar o número de folhas e a data de início. O documento também deve estar assinado pelo responsável por preencher o livro caixa;

- Folhas de Escrituração: devem ser inseridos os valores, ou seja, as entradas e saídas de capital. Organize cada informação em uma linha, de forma individual, com sua respectiva data;

- Termo de Encerramento: essa é a última página do documento. Nela devem ser reafirmados os dados presentes na página inicial, bem como a data e assinatura do responsável.

Diferença entre livro caixa e fluxo de caixa

A diferença entre livro caixa e fluxo de caixa é que o livro caixa tem registrado os recebimentos e pagamentos realizados em dinheiro durante um período, auxiliando na contabilidade da empresa e nos controles de gestão financeira. Já o fluxo de caixa considera as transações financeiras da empresa, ou seja, atividades operacionais, financiamentos, investimentos e outros.

O fluxo de caixa tem uma função mais gerencial, acompanhando as formas de pagamento e sendo um plano de previsão futura para o caixa do negócio. Sendo assim, ele permite que o gestor tenha total controle sobre qual será o valor a ser pago pelas obrigações mensais, valores a receber, e claro, o saldo disponível.

Resumidamente, o fluxo de caixa permite a compreensão da situação econômica e financeira com precisão e em tempo real.

Livro caixa para profissionais liberais

Os profissionais liberais devem fazer o livro caixa com os gastos relacionados aos bens de consumo próprio, como: materiais de escritório, materiais de limpeza, conservação e reparos, materiais para execução de suas atividades ou necessárias aos processos diários do profissional.

As despesas não devem ultrapassar as receitas. Caso isso aconteça em algum mês, o excedente pode ser somado aos meses seguintes até dezembro do ano vigente. Ao final do ano, o excesso de despesas existente em dezembro não deve ser informado nesse mês nem transposto para o próximo ano-calendário.

Além disso, a escrituração deve ser realizada por meio eletrônico, utilizando o programa Carnê Leão do ano vigente, em formulário de ordem sequencial.

Livro caixa e dedução de despesas

Além de auxiliar no controle financeiro, o livro caixa também é usado para dedução de despesas do cálculo de impostos.

Os trabalhadores não assalariados podem deduzir despesas das receitas relacionadas ao exercício da atividade profissional, desde que estejam escrituradas corretamente. Os lançamentos devem ser feitos, obrigatoriamente, de forma individual.

Já os rendimentos dos serviços prestados pelos profissionais liberais para pessoas jurídicas devem ser inclusos na Ficha de Rendimentos Tributáveis Recebidos de Pessoas Jurídicas, podendo ser utilizado para a dedução posterior de imposto na Declaração de Ajuste Anual.

Para que as despesas como profissional liberal possam ser deduzidas do Imposto de Renda, você deve exportar a escrituração realizada no programa do Carnê Leão e importar no Programa do Imposto de Renda da Pessoa Física do ano vigente, anexando todos os documentos gerados. Assim, você pode validar a veracidade dos recebimentos e pagamentos.

É permitida a escrituração fiscal do livro caixa pelo sistema de processamento eletrônico, em formulários contínuos, com suas subdivisões numeradas em ordem sequencial ou tipograficamente. Após o processamento, os impressos devem ser destacados e encadernados em forma de livro, lavrados os termos de abertura e de encerramento em que conste, no termo de abertura, o número de folhas já escrituradas, não contendo linhas em branco e nem rasuras.

Quais são as despesas dedutíveis?

Algumas das despesas dedutíveis que podem constar no Livro Caixa são:

- Remuneração a serviços terceirizados, com vínculo empregatício, incluindo encargos trabalhistas;

- Emolumentos pagos a terceiros, referentes à retribuição pelos serviços;

- Despesas com a manutenção de custeio das atividades profissionais;

- Pagamentos a terceiros, sem vínculo empregatício, desde que se caracterize como necessário ao exercício;

- Despesas com livros técnicos ou roupas especiais para o desempenho das atividades;

- Honorários pagos a contabilistas;

- Custos relacionados ao comparecimento em encontros científicos, necessários ao desempenho da profissão ou à especialização;

- Gastos com propagandas, relacionadas à sua atividade.

Todos os pagamentos realizados pelos profissionais autônomos a serviços terceirizados se tornam dedutíveis apenas no mês de sua quitação, ainda que sejam referentes a prestação em meses ou anos anteriores.

Quais são as despesas não dedutíveis?

São consideradas despesas não dedutíveis: gastos com máquinas e equipamentos, além de despesas por locomoção e transporte, com exceção do exercício da profissão de representantes comerciais autônomos.

No Imposto de Renda, como fazer?

O profissional autônomo pode, diretamente, deduzir no livro caixa os pagamentos efetuados a terceiros com quem mantenha vínculo empregatício. Podem também ser deduzidos os pagamentos efetuados a terceiros sem vínculo empregatício, desde que caracterizem despesa de custeio necessária à percepção da receita e à manutenção da fonte produtora.

Desta forma, ao preencher o QUADRO DE RENDIMENTOS TRIBUTÁVEIS, o contribuinte somente informa a diferença obtida no livro caixa, já após todas as deduções, sem se esquecer de especificar os pagamentos efetuados a terceiros no quadro denominado “PAGAMENTOS E DOAÇÕES EFETUADOS”.

Livro caixa digital do produtor liberal

O Livro Caixa Digital do Produtor Rural (LCDPR) é uma nova obrigatoriedade fiscal. Foi em novembro de 2018 que ocorreu a publicação no Diário Oficial da União (Instrução Normativa RFB nº 1.848/18) que instituiu o LCDPR.

Não são todos os produtores que serão obrigados a entregar o livro caixa digital. Apenas aqueles que possuírem receita bruta total da atividade rural superior a R$4,8 milhões.

Além das informações sobre os responsáveis pela propriedade e dos cadastros do imóvel, outros dados da atividade agrícola em si devem ser fornecidos.

No Registro Q100 (Demonstrativo Do Livro Caixa Do Produtor Rural) você deve colocar as seguintes informações:

- Tipo de Lançamento;

- Receita da Atividade Rural;

- Despesas de custeio e investimentos;

- Receita de produtos entregues no ano referente a adiantamento de recursos financeiros

- Histórico;

- CPF/CNPJ do participante;

- Tipo de Documento;

- Nota Fiscal;

- Fatura;

- Recibo;

- Contrato;

- Folha de Pagamento;

- Outros;

- Valor de entrada dos recursos;

- Valor de saída dos recursos;

- Saldo Final;

- Natureza do Saldo Final (Negativo ou Positivo).

Já no Registro Q200, são requeridas as seguintes informações mês a mês:

- Mês/ano da entrada ou da saída dos recursos;

- Valor total de entrada dos recursos no mês;

- Valor total de saída dos recursos no mês;

- Saldo Final do mês;

- Natureza do Saldo Final (Negativo ou Positivo).

Sendo assim, manter o fluxo financeiro da fazenda de forma digitalizada é o primeiro passo para garantir a entrega da obrigação fiscal dentro do prazo e condizente com as normas da Receita Federal. Confira mais informações aqui.

Livro caixa e aplicações financeiras

Para aplicações financeiras, como fundos de investimento ou semelhantes a fundos, não é necessário registrar as saídas de dinheiro, pois esses fundos podem ser resgatados sem restrições. O resgate é registrado como rendimento líquido, como uma entrada financeira.

No entanto, para aplicações de renda fixa, como CDB e Letras de Câmbio, tanto as saídas para aplicação quanto as entradas de resgates devem ser registradas, incluindo o rendimento líquido.

Já as aplicações em bolsas são tratadas como aquisição de ativos, com as retiradas para aplicar o dinheiro sendo registradas como saídas, e a alienação (venda da cota) do ativo como entrada.

Faça o seu livro caixa com a Contabilizei

Como já mencionamos, o livro-caixa de forma física pode ser mais complexo. Usar a tecnologia para esse controle dá a você mais segurança, agilidade e eficiência no dia a dia. Você também pode investir mais tempo no seu negócio e deixar a gestão do livro caixa com profissionais de contabilidade que estão alinhados com o crescimento da sua empresa.

Conte com nossos profissionais para fazer isso de forma correta e eficiente! Com a Contabilizei Experts, você terá um assessor financeiro especialista para realizar o seu livro caixa, além de contar com a terceirização das principais rotinas administrativas e financeiras do seu negócio. Saiba mais.

Escrito por:

Vitor Torres

Vitor Torres é fundador e presidente da Contabilizei desde 2013, quando iniciou uma revolução ao liderar o movimento de desburocratização da contabilidade no país, tendo alcançado a liderança no segmento durante essa jornada. Hoje tem o propósito de simplificar a vida dos micros e pequenos empreendedores e fortalecer o futuro de cada um dos 100 mil clientes da companhia, transformando o cenário do empreendedorismo no Brasil. O executivo é formado em Administração pela Universidade Positivo, possui formação executiva em Liderança em Escala pela INSEAD, realizou um MBA de Administração e Negócios pela Columbia Business School e participou de um Programa de Liderança Executiva em Negócios pela Stanford University Graduate School of Business. Em 2016, foi selecionado como Empreendedor Endeavor. Reúne experiência na área de consultoria e análise de negócios, tendo apoiado de forma pioneira no desenvolvimento do ecossistema de startups.

3 comentários

Deixe um comentário

Posts Relacionados

Declaração pré-preenchida 2026: como funciona e como preencher?

A declaração pré-preenchida do Imposto de Renda é uma ferramenta disponibilizada pela Receita Federal para auxiliar na entrega do seu...

Declarar imposto de renda pela primeira vez: como fazer? Passo a passo

O Imposto de Renda é um tributo cobrado pelo governo sobre os rendimentos das pessoas físicas e jurídicas. Ele serve...

Isenção de Imposto de Renda até 5 mil: o que muda para o profissional PJ e quem declara dividendos?

Descubra o que muda com a isenção do Imposto de Renda até R$5 mil para quem tem empresa e declara dividendos. Saiba mais sobre a “tributação super ricos”.

A Contabilizei faz todo o processo de abertura da sua empresa para que ela fique 100% regularizada e seus impostos otimizados. Cuidamos de toda a burocracia enquanto você foca no que importa: seu negócio.

Estou bem satisfeita com os serviços da Contabilizei. Ótima assessoria desde o início do processo até o momento. Super recomendo!

Mural de recursos para o empreendedor

Olá, deixei uma pergunta no tópico carnê-leão, não sei se estão atualizando por lá, mas precisava muito da orientação de vocês. Se puderem me responder, agradecerei muito.

Antonio, boa tarde!

Estamos com volume muito grande de considerações e perguntas e nosso tempo de retorno está grande. Caso seja algo urgente e possamos te ajudar, entre em contato conosco pelo site contabilizei.com.br

Att.

Contabilizei

Já respondemos em outro tópico Antonio!