Como calcular o Simples Nacional? Como é feito o cálculo da Alíquota Efetiva?

Neste artigo você vai ver:

- A base de cálculo Simples Nacional

- O que é alíquota efetiva no Simples Nacional?

- Como calcular o imposto do Simples Nacional?

- Como calcular Simples Nacional de uma empresa nova?

- Como é feito o cálculo proporcional do Simples Nacional?

- Como calcular a alíquota do ISS Simples Nacional?

- Como calcular o Simples Nacional? Recapitulando!

O cálculo do Simples Nacional é feito com base na receita bruta acumulada dos últimos 12 meses da empresa.

A conta também leva em consideração a alíquota e a parcela dedutível que estão no Anexo do Simples Nacional correspondente à atividade da empresa.

Neste artigo você vai ver:

- A base de cálculo Simples Nacional

- O que é alíquota efetiva no Simples Nacional?

- Como calcular o imposto do Simples Nacional?

- Como calcular Simples Nacional de uma empresa nova?

- Como é feito o cálculo proporcional do Simples Nacional?

- Como calcular a alíquota do ISS Simples Nacional?

- Como calcular o Simples Nacional? Recapitulando!

Para fazer o cálculo do Simples Nacional, é preciso usar a seguinte fórmula:

Alíquota Efetiva = (RBT12 * ALÍQ – PD) / RBT12

Considere:

- RBT12 (ou RBT) = Receita bruta total dos últimos 12 meses;

- ALÍQ = Alíquota referente ao Anexo do Simples Nacional e a faixa de faturamento da empresa;

- PD = Parcela dedutível, ou seja, o valor a deduzir referente ao Anexo do Simples Nacional e a faixa de faturamento da empresa.

Assim, para fazer o cálculo do Simples Nacional, é preciso considerar o faturamento acumulado da empresa nos últimos 12 meses e consultar a tabela do Simples Nacional para conferir a alíquota. Assim, é possível chegar ao valor que precisa ser recolhido.

O Simples Nacional é um regime tributário criado para simplificar a vida de micro e pequenas empresas, unificando impostos federais, estaduais e municipais em uma única guia de recolhimento: o DAS (Documento de Arrecadação do Simples Nacional).

Para se enquadrar no Simples Nacional, é necessário cumprir algumas regras. Uma das principais é o limite de faturamento anual, que não pode ultrapassar R$ 4,8 milhões.

Ainda que seja um dos regimes tributários mais conhecidos e buscados, nem todo empreendedor sabe como é feito o cálculo do Simples Nacional. Continue a leitura e aprenda a fazer o cálculo do Simples Nacional!

A base de cálculo Simples Nacional

O cálculo do Simples Nacional tem como base a receita bruta anual da empresa. Ou seja, o quanto o negócio faturou nos últimos 12 meses.

O valor de contribuição desse regime de tributação varia de acordo com o faturamento da empresa, aumentando proporcionalmente.

Para encontrar a alíquota que se aplica à sua empresa, é necessário consultar a Tabela do Simples Nacional, que possui anexos específicos para cada tipo de atividade econômica.

Os anexos (popularmente conhecido como “tabelas”) são os seguintes:

- Tabela 1 do Simples Nacional: Anexo 1 – Comércio

- Tabela 2 do Simples Nacional: Anexo 2 – Indústria

- Tabela 3 do Simples Nacional: Anexo 3 – Prestadores de Serviço

- Tabela 4 do Simples Nacional: Anexo 4 – Prestadores de Serviço

- Tabela 5 do Simples Nacional: Anexo 5 – Prestadores de Serviço

Confira a tabela completa no artigo: “Tabela Simples Nacional Completa | Consulta Cnae Simples, Anexos e Alíquotas”.

Para empresas prestadoras de serviços, é importante conferir se a tributação da empresa será feita pelo Anexo III ou Anexo V.

Isso depende do Fator R, um cálculo de proporção que compara a folha de pagamento dos últimos 12 meses com a receita bruta do mesmo período.

Se o resultado for igual ou superior a 28%, a empresa seguirá as alíquotas de impostos do Anexo III. Se for menor do que 28%, a empresa seguirá as alíquotas do Anexo V.

Esse critério impacta diretamente a alíquota final e a inclusão ou não da contribuição patronal (CPP) na guia do Simples.

Saiba mais com o artigo “Fator R Simples Nacional: O que é e como calcular o Fator R nos anexos III e V”.

O que é alíquota efetiva no Simples Nacional?

A alíquota efetiva no Simples Nacional é o percentual que é aplicado sobre a receita bruta mensal da empresa. O objetivo é calcular o valor do DAS (Documento de Arrecadação do Simples Nacional).

Para fazer o cálculo e descobrir qual percentual deve incidir sobre a receita bruta mensal da empresa, é preciso usar a fórmula da alíquota efetiva no Simples Nacional. A fórmula é a seguinte:

Alíquota Efetiva = (RBT12 * ALÍQ – PD) / RBT12

Para isso, considere:

- RBT12 (ou RBT) = Receita bruta total. É o valor de todas as vendas ou serviços prestados nos últimos 12 meses, anterior ao período de apuração;

- ALÍQ = Alíquota. É o valor da alíquota referente ao Anexo do Simples Nacional e a faixa de faturamento em que a empresa se encaixa;

- PD = Parcela dedutível. É o valor a deduzir referente ao Anexo do Simples Nacional e a faixa de faturamento em que a empresa se encaixa.

Entender a alíquota efetiva no Simples Nacional é fundamental para descobrir o quanto a empresa vai pagar, de fato, de imposto sobre o faturamento. Além disso, é importante não confundir com a alíquota nominal da tabela.

"Empresas que compreendem e aplicam corretamente o regime do Simples Nacional podem reduzir sua carga tributária, permitindo mais recursos para investir no crescimento e inovação de seu negócio. A chave é o planejamento tributário inteligente e a orientação contábil adequada. Além disso, o Simples Nacional é mais do que uma opção tributária, é uma oportunidade de descomplicar a gestão do seu negócio."

Para entender melhor como funciona o cálculo do DAS para as empresas optantes do Simples Nacional, é importante conhecer melhor os fatores que impactam no valor do imposto.

Todas as atividades permitidas para o Simples Nacional foram separadas em 5 diferentes anexos, cada um com uma tabela de alíquotas para ser utilizada conforme o tipo de atividade (comércio, indústria ou serviço).

Cada tabela é dividida em 6 faixas de faturamento com alíquotas progressivas. Ou seja, quanto mais a empresa fatura, maior o imposto.

Para a primeira faixa de faturamento anual do Simples Nacional de todas as tabelas (ou seja, até R$180 mil de faturamento nos últimos 12 meses), a alíquota é fixa.

Se o faturamento ultrapassar esse limite, é necessário utilizar uma fórmula para o cálculo da alíquota efetiva. Vamos explicar a conta em detalhes a seguir.

Como calcular o imposto do Simples Nacional?

Para fazer o cálculo do Simples Nacional, você deve seguir estes passos:

- Calcular a receita bruta da empresa dos últimos 12 meses;

- Identificar a alíquota e a parcela a ser deduzida;

- Fazer o cálculo da alíquota efetiva;

- Chegar ao valor do Simples Nacional a ser pago no mês em questão.

A seguir, veja em detalhes cada etapa do cálculo do Simples Nacional.

1. Calcular a receita bruta da empresa dos últimos 12 meses

A primeira etapa do cálculo é simples, pois consiste em encontrar o valor total de faturamento da sua empresa nos últimos 12 meses.

Nesse caso, estamos falando da receita bruta total (RBT ou RBT12) de uma empresa.

Essa receita bruta total corresponde a todas as entradas resultantes da venda de produtos e/ou serviços dos últimos 12 meses, anterior ao período da apuração atual.

2. Identificar a alíquota e a parcela a ser deduzida

Com o valor da RBT12 em mãos, o próximo passo para o cálculo do Simples Nacional é consultar o anexo correspondente ao setor de atuação da empresa.

Por exemplo: se a empresa é da área do comércio (revendedores em geral, restaurantes, padarias e afins), então o anexo em questão é o Anexo I do Simples Nacional.

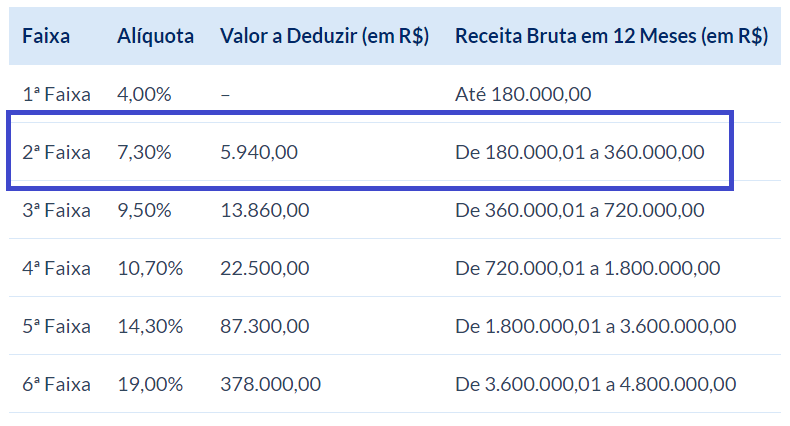

Depois, é necessário conferir em qual faixa a sua receita se encaixa. Com isso, é possível identificar qual é a alíquota e a parcela dedutível (PD).

Vamos continuar usando como exemplo uma empresa que faz parte do Anexo 1, que é o voltado para comércio.

Supondo que o faturamento dessa empresa foi de R$340 mil nos últimos 12 meses, a empresa se encaixa na segunda faixa do Anexo 1 do Simples Nacional. Também vamos levar em consideração um faturamento de R$30 mil no mês do cálculo.

Assim, a alíquota para o cálculo do Simples Nacional desse exemplo é de 7,30%, enquanto o valor a deduzir é de R$5.940,00.

3. Fazer o cálculo da alíquota efetiva

Para calcular a alíquota efetiva e descobrir qual percentual incide sobre a receita bruta mensal da sua empresa, você precisa usar a seguinte fórmula:

Alíquota Efetiva = (RBT12 * ALÍQ – PD)/RBT12

Seguindo com o exemplo, considerando uma empresa de comércio, temos então os seguintes valores:

- RBT12 = R$340.000,00 (Receita Bruta Total acumulada nos últimos 12 meses da empresa)

- ALIQ = 7,30% (Alíquota nominal do Simples Nacional)

- PD = R$5.940,00 (Parcela Dedutível)

Desta forma, a conta fica assim:

[(340.000,00 x 7,30%) – 5.940,00] / 340.000,00

(24.820,00 – 5.940,00) / 340.000,00

18.880,00 / 340.000,00 = 0,055 ou 5,55%

Assim, o resultado do cálculo é o percentual de 5,55%, que corresponde à alíquota efetiva a ser cobrada.

4. Chegar ao valor do Simples Nacional a ser pago no mês em questão

Por fim, definida a alíquota efetiva, é possível identificar o valor a ser cobrado pelo Simples Nacional no mês em questão.

Considerando que o faturamento mensal da empresa do exemplo foi de R$30 mil, ao aplicar o percentual de 5,55%, chegamos no valor de recolhimento de R$1.665,00.

Você também pode conferir o percentual de repartição dos tributos informado em cada anexo.

Ainda considerando o nosso exemplo, temos os seguintes valores, com base na faixa de faturamento e no Anexo I do Simples Nacional:

| Imposto | Alíquota | Alíquota efetiva | Valor |

| IRPJ | 5,50% | 0,305% | R$ 91,62 |

| CSLL | 3,50% | 0,194% | R$ 58,31 |

| Cofins | 12,74% | 0,707% | R$ 212,23 |

| PIS/Pasep | 2,76% | 0,153% | R$ 45,98 |

| CPP | 41,50% | 2,304% | R$ 691,34 |

| ICMS | 34,00% | 1,888% | R$ 566,40 |

Importante: os percentuais de repartição entre os tributos apresentados acima são válidos somente para essa faixa de receita e para o Anexo I.

Esses percentuais variam de acordo com o anexo e o faturamento da empresa, conforme definido na Tabela de Repartição dos Tributos disponível no Portal do Simples Nacional.

"Dominar a teoria do cálculo Simples Nacional dá ao empreendedor uma visão clara da saúde fiscal do seu negócio. Contudo, a execução mensal é um ponto crítico. Um pequeno erro na apuração da receita ou na aplicação da parcela a deduzir, pode levar ao pagamento de impostos indevidos ou a pendências com a Receita Federal. A automação do cálculo mensal e o suporte de especialistas existem para garantir que o cálculo seja sempre preciso, seguro e otimizado."

Como calcular Simples Nacional de uma empresa nova?

Uma das bases do cálculo do Simples Nacional é a receita bruta anual da empresa. Ou seja, o faturamento dos últimos 12 meses.

Mas como chegar a esse valor quando a empresa é nova ou não tem todo esse tempo de atividade? Nesse caso, é preciso considerar a receita bruta proporcionalizada.

Assim, a fórmula de cálculo do Simples Nacional é a mesma, seguindo todas as etapas que explicamos.

Aqui, o que muda é a maneira de definir a RBT12. Ela deve ser feita da seguinte forma:

- Empresas no 1º mês de atividade: multiplicar a receita do mês por 12;

- Empresas com menos de 12 meses de atividade: considerar a média de faturamento de cada mês e multiplicar por 12. Assim: (Receitas Acumuladas / Número de Meses Corridos) x 12 = Receita Total.

Dica de leitura: “Como abrir uma empresa Simples Nacional?”.

Como é feito o cálculo proporcional do Simples Nacional?

O cálculo do Simples Nacional de forma proporcional diz respeito à receita bruta proporcionalizada. Ou seja, adaptar o cálculo da receita bruta caso a empresa tenha menos de 12 meses de existência.

Quanto a isso, é importante se atentar aos seguintes pontos:

- Considera-se o início da atividade o mês em que a empresa recebe sua primeira receita bruta com habitualidade, independentemente da data da constituição ou da integralização do capital social;

- Quando a empresa inicia suas atividades no mesmo ano-calendário da opção pelo Simples Nacional, o limite de receita bruta anual de R$ 4,8 milhões deve ser proporcionalizado, considerando o número de meses entre o início das atividades e o final do respectivo ano-calendário, desconsiderando frações de mês;

- Nos casos em que o início da atividade é imediatamente anterior ao ano-calendário da opção do regime tributário, é preciso considerar a média aritmética (fórmula) citada anteriormente para cálculo do Simples Nacional.

Como calcular a alíquota do ISS Simples Nacional?

O ISS (Imposto Sobre Serviço) é um tributo municipal cobrado sobre a prestação de serviços. A base de cálculo do ISS é o valor do serviço prestado e a alíquota definida por cada prefeitura, que pode variar entre 2% a 5%.

No Simples Nacional, o valor do ISS também está incluso na guia única de recolhimento, conhecida como DAS.

Nesse regime, o ISS não possui uma alíquota isolada, pois é calculado como uma fração da alíquota efetiva total, conforme o tipo de atividade e o anexo correspondente.

Sendo assim, o cálculo do ISS no Simples Nacional pode ser feito da seguinte maneira:

- Encontre o valor da receita bruta do seu negócio dos últimos 12 meses;

- Multiplique esse valor pela alíquota indicada no Anexo do Simples Nacional correspondente ao seu ramo de atividade;

- Subtraia pela parcela dedutível, também identificada no mesmo anexo;

- Divida o valor encontrado pela receita bruta para chegar à alíquota efetiva;

- Uma vez identificada a alíquota efetiva, basta multiplicá-la pelo percentual de ISS mencionado na Tabela de Repartição dos Tributos do mesmo anexo.

O resultado corresponde à parcela da alíquota efetiva destinada ao ISS, ou seja, à parte do imposto que incide sobre os serviços prestados e será recolhida para o município por meio do DAS.

Saiba mais detalhes com o artigo “O que é ISS, como calcular esse imposto e quem precisa pagar?”.

Como calcular o Simples Nacional? Recapitulando!

Muitas informações? Vamos resumir os pontos principais sobre como é feito o cálculo do Simples Nacional. Para fazer o cálculo, é preciso:

- Identificar a receita bruta anual da empresa;

- Sobre ela, aplicar a alíquota e a parcela dedutível indicada no Anexo do Simples Nacional correspondente;

- Calcular a alíquota efetiva.

Todos os valores e percentuais, bem como o faturamento do mês de apuração, devem ser aplicados nesta fórmula para chegar ao valor do Simples Nacional a ser pago no mês:

[(RBT12 x ALIQ) – PD] / RBT12

Depois de descobrir como fazer o cálculo do Simples Nacional, muitos empreendedores se sentem preparados para calcular os valores sem ajuda de um profissional contábil.

Embora muitos empreendedores compreendam como funciona o cálculo do Simples Nacional, é necessário considerar que erros neste processo podem resultar em pagamentos indevidos de tributos, tanto a maior quanto a menor.

Esse tipo de equívoco pode gerar cobranças retroativas, multas e questionamentos por parte dos órgãos fiscalizadores.

Por isso, é recomendável buscar o auxílio de um contador para validar o anexo aplicado, a faixa de faturamento, a apuração da alíquota efetiva e o uso correto do fator R.

Quer esse tipo de apoio sem nem precisar sair da sua casa ou do seu escritório? Então acesse agora o site da Contabilizei e confira como isso é possível!

FAQ - Perguntas frequentes

Como calcular a RBT12 no Simples Nacional?

O cálculo da RBT12 é a soma de todo o faturamento bruto dos últimos 12 meses, relativos à venda de produtos e/ou prestação de serviços.

A RBT12 é a sigla para Receita Bruta Acumulada dos últimos 12 meses de uma empresa. Ou seja, a RBT12 se refere ao faturamento de um negócio no último ano de atividade.

Como calcular RBT12 proporcionalizada?

Quando uma empresa está em atividade em um período inferior a 12 meses, deve ser feita uma projeção para chegar ao valor da RBT12 proporcionalizada.

Por exemplo: uma empresa com apenas um mês de atividade que faturou R$1 mil precisa multiplicar esse valor por 12 para chegar à RBT12.

Quando uma empresa está em atividade em um período inferior a 12 meses, deve ser feita uma projeção para chegar ao valor da RBT12 proporcionalizada.

Por exemplo: uma empresa com apenas um mês de atividade que faturou R$1 mil precisa multiplicar esse valor por 12 para chegar à RBT12.

Sendo assim, o cálculo do 1º mês de atividade da empresa fica assim:

– Início das atividades: 01/2026

– Receita Bruta 01/2026: R$1.000

– RBT12: R$1.000,00 x 12 = R$12.000

Como é o primeiro mês de atividade da empresa, então o RBT12 será a própria receita do mês multiplicada por 12 meses.

Outro exemplo, para empresa com um pouco mais de tempo de atividade, é este:

– Período de apuração: abril de 2026

– Receita bruta do período de apuração: R$60 mil

– Receita dos meses anteriores:

→ Janeiro de 2026: R$00

→ Fevereiro de 2026: R$90 mil

→ Março de 2026: R$100 mil

– Média aritmética a ser aplicada: (R$0,00 + R$90 mil + R$100 mil) / 3 = R$63.333,33

– RBT12 Proporcionalizada: R$63.333,33 x 12 = R$759.999,96

Escrito por:

Charles Gularte

Contador técnico e responsável na Contabilizei desde 2015. Charles Gularte é sócio-diretor de contabilidade e relações institucionais, responsável técnico da empresa e contador há mais de 20 anos (CRC PR-045113/O-7). Atualmente é líder do maior time de contadores certificados do Brasil, onde garante um modelo operacional escalável e sustentável, que entrega serviço, atendimento e suporte com excelência a mais de 100 mil micros e pequenos empreendedores. Formado em Ciências Contábeis pela FAE Centro Universitário e com MBA em Gestão Empresarial, Administração e Negócios pela FGV, iniciou a carreira em um escritório de contabilidade e seguiu para o mundo corporativo, onde é referência profissional quando se trata de uma rotina contábil segura, transparente e confiável no país.

3 comentários

Deixe um comentário

Posts Relacionados

Simples Nacional: o que é e quanto paga de imposto no DAS

O Simples Nacional é um regime tributário simplificado e exclusivo para micro e pequenas empresas que faturam até R$4,8 milhões...

Limite Simples Nacional 2026: qual é e quando a empresa ultrapassa

O limite do Simples Nacional em permanece em R$4,8 milhões. Porém, para fins de recolhimento do ICMS e ISS no...

Simples Nacional em 2026: veja como irá funcionar a nova adesão e prazos

A manutenção do enquadramento da empresa no Simples Nacional ou a opção por este regime tributário é uma destas estratégias...

A Contabilizei faz todo o processo de abertura da sua empresa para que ela fique 100% regularizada e seus impostos otimizados. Cuidamos de toda a burocracia enquanto você foca no que importa: seu negócio.

”Estou bem satisfeita com os serviços da Contabilizei. Ótima assessoria desde o início do processo até o momento. Super recomendo!”

Mural de recursos para o empreendedor

Parabéns! Gostei muito do conteúdo, conseguir tirar algumas dúvidas, enquanto a aplicação das alíquotas.

Sou estudante do curso ciências contábeis, e sempre acompanho seu blog, você aborda conteúdo que para mim é um tanto complexo, mas consegue resumir de forma bem objetiva.

Parabéns, estou entrando no regime simples nacional e achei nesse canal o conteúdo mais esclarecedor da Internet. Excelente trabalhado de vcs

Olá, Marçal.Nosso objetivo é sempre fornecer conteúdo esclarecedor e de qualidade. Continue nos acompanhando e também nos siga nas redes sociais.