Neste artigo você vai ver:

- O que é PGBL?

- Passo a passo de como declarar PGBL no Imposto de Renda

- Como fazer a declaração do plano VGBL

- Passo a passo de como declarar VGBL no Imposto de Renda

- Precisa declarar PGBL em bens e direitos?

- Qual a diferença entre as tabelas progressiva e regressiva?

- A isenção do Imposto de Renda até R$5 mil vale para a declaração de 2026?

A previdência privada é um tipo de investimento de longo prazo voltado para a construção de uma reserva financeira para a aposentadoria ou outros objetivos futuros, como educação dos filhos, compra de imóveis, entre outros. É uma alternativa complementar à previdência social oferecida pelo governo.

Esses planos são oferecidos por instituições financeiras, seguradoras e fundos de pensão, e geralmente estão disponíveis em duas modalidades principais: o PGBL (Plano Gerador de Benefício Livre) e o VGBL (Vida Gerador de Benefício Livre). Enquanto o PGBL se destaca por oferecer uma vantagem tributária significativa, o VGBL é mais simples e direto em termos de tributação.

Neste artigo você vai ver:

- O que é PGBL?

- Passo a passo de como declarar PGBL no Imposto de Renda

- Como fazer a declaração do plano VGBL

- Passo a passo de como declarar VGBL no Imposto de Renda

- Precisa declarar PGBL em bens e direitos?

- Qual a diferença entre as tabelas progressiva e regressiva?

- A isenção do Imposto de Renda até R$5 mil vale para a declaração de 2026?

O que é PGBL?

No PGBL, o Imposto de Renda (IR) incide sobre o montante total resgatado ou recebido sob a forma de renda. No entanto, no momento do investimento, é possível deduzir o valor investido da base de cálculo do Imposto de Renda anual, o que significa receber uma restituição do IR. Já no VGBL, o imposto incide apenas sobre os rendimentos do investimento, sem a possibilidade de dedução no momento do investimento.

Essa diferença tributária é o principal ponto de distinção entre os dois planos, tornando o PGBL mais vantajoso para aqueles que desejam reduzir a carga tributária no curto prazo e aproveitar o diferimento fiscal para aumentar o potencial de acumulação de recursos para a aposentadoria.

Exemplo de cálculo de PGBL

Para facilitar o entendimento e exemplificar cada plano, vamos utilizar uma situação fictícia onde Ana e João decidem investir R$10.000,00 por ano em previdência privada. Ana escolhe um PGBL, enquanto João opta por um VGBL.

No PGBL, Ana deduz o valor total investido (R$10.000,00) do Imposto de Renda, recebendo uma restituição. João, no VGBL, não tem essa dedução.

Ambos os investimentos crescem a 8% ao ano por 30 anos. Ao resgatar, Ana paga imposto sobre o montante total, mas já recebeu a restituição anteriormente. João paga imposto apenas sobre os rendimentos.

Apesar de terem montantes finais semelhantes, Ana se beneficiou do PGBL, reinvestindo a restituição do IR recebida, potencializando seus ganhos ao longo do tempo.

Na sequência vamos mostrar o passo a passo de como declarar cada plano na declaração de Imposto de Renda.

Passo a passo de como declarar PGBL no Imposto de Renda

De forma resumida, o passo a passo para declarar PGBL no IR é:

- Tenha em mãos o informe de rendimentos da seguradora;

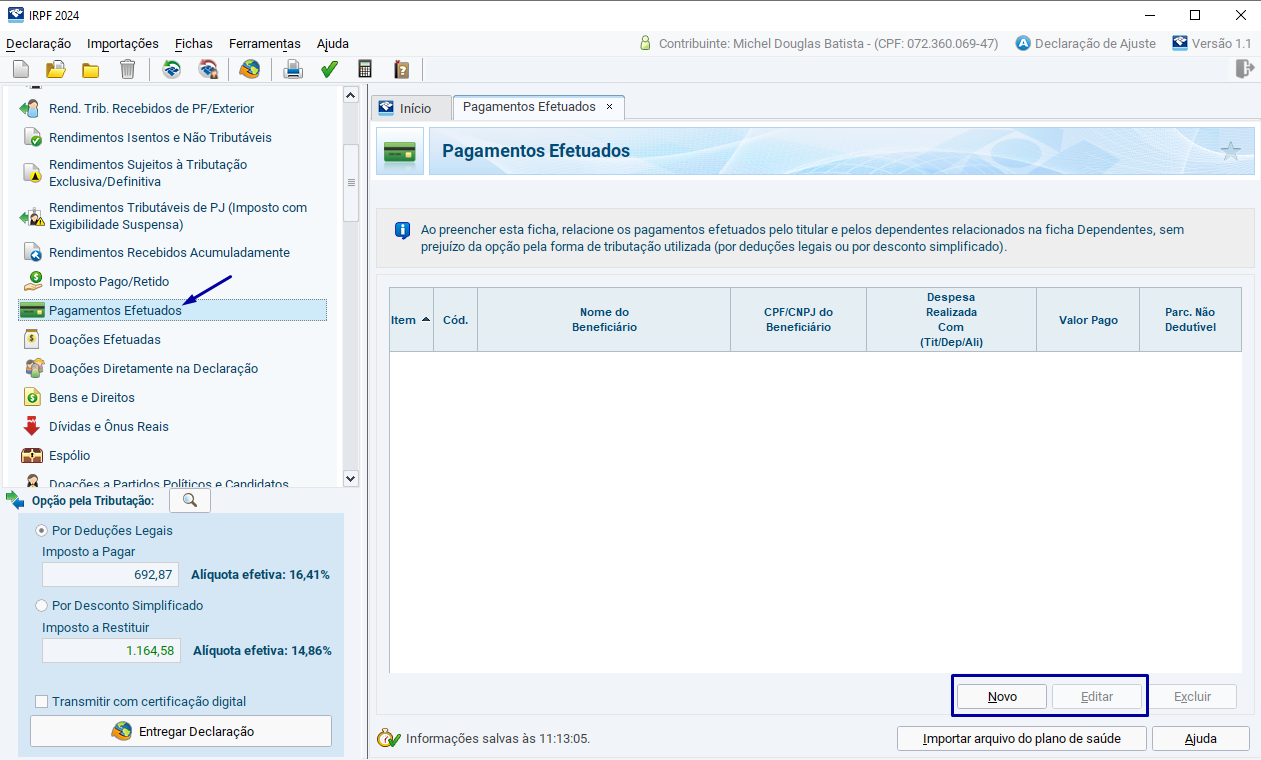

- Vá para a declaração e preencha a ficha “Pagamentos Efetuados” e clique em “Novo”;

- Caso já possua informações preenchidas, clique em “Editar” para conferência;

- Preencher as informações conforme solicitado;

- Checar as informações e confirmar.

Ao declarar o Imposto de Renda, surgem dúvidas sobre como incluir a previdência privada. A declaração pré-preenchida já traz dados da instituição e dos saldos investidos, mas é essencial revisar e corrigir para evitar erros e a malha fina. Vamos orientar o preenchimento para cada plano.

Começamos com o PGBL, que permite deduzir até 12% da renda bruta tributável. Suponhamos uma renda tributável de R$120.000,00 no ano passado, resultando em uma contribuição de R$14.400,00.

O primeiro passo é ter o informe de rendimentos da seguradora onde foram feitas as contribuições. Caso não o tenha, pode ser solicitado online ou pelo atendimento da instituição.

Com os valores e informações do PGBL confirmados, vá para a declaração e preencha a ficha “Pagamentos Efetuados” e clique em “Novo”. Caso já possua informações preenchidas, clique em “Editar” para conferência.

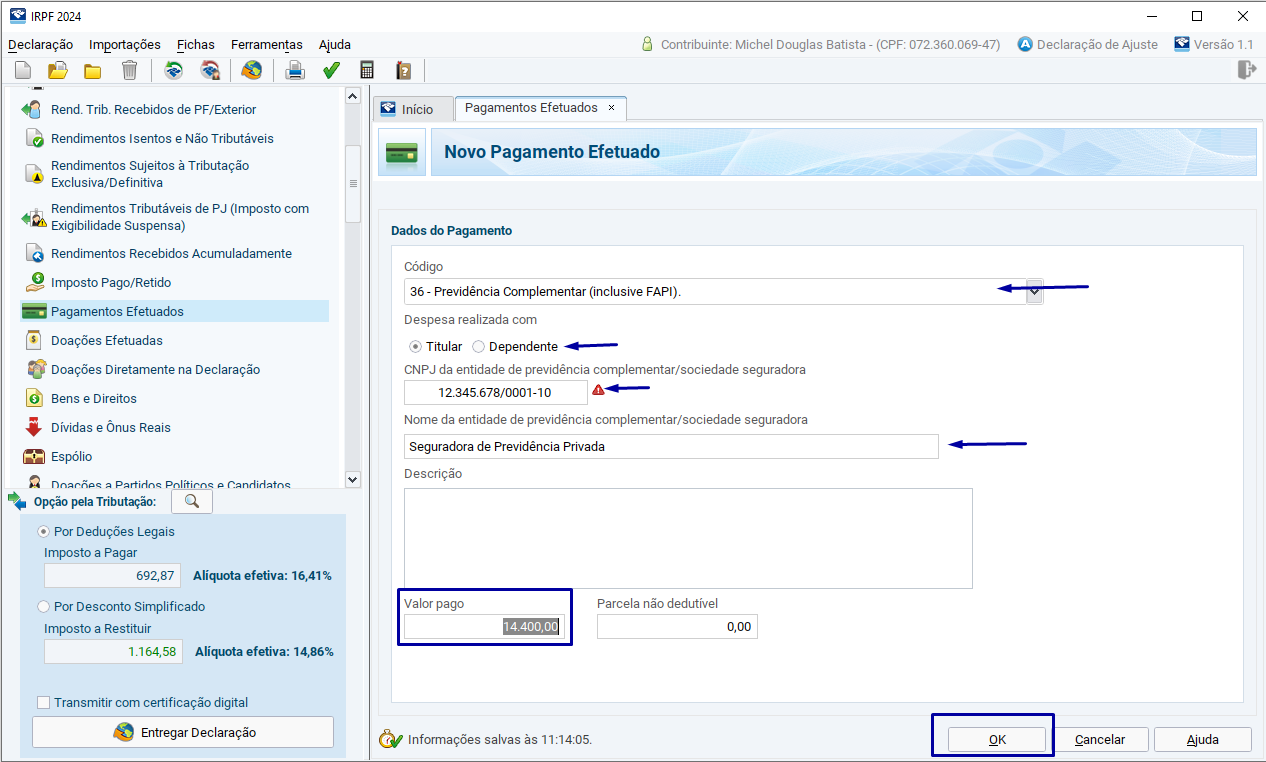

Uma janela será aberta para preenchimento ou validação das informações. Aqui será necessário preencher:

- O “Código” do tipo de pagamento, que deve ser o “36 – Previdência Complementar (inclusive FAPI)”;

- Informar se é uma contribuição do “titular” da declaração ou de “dependente”;

- Informar o CNPJ e Nome da entidade de previdência complementar;

- A caixa de descrição, fica a critério do contribuinte complementar informações; e

- Informar o valor pago durante o ano anterior, que está sendo declarado.

Neste caso, o valor contribuído realmente foi de R$14.400,00.

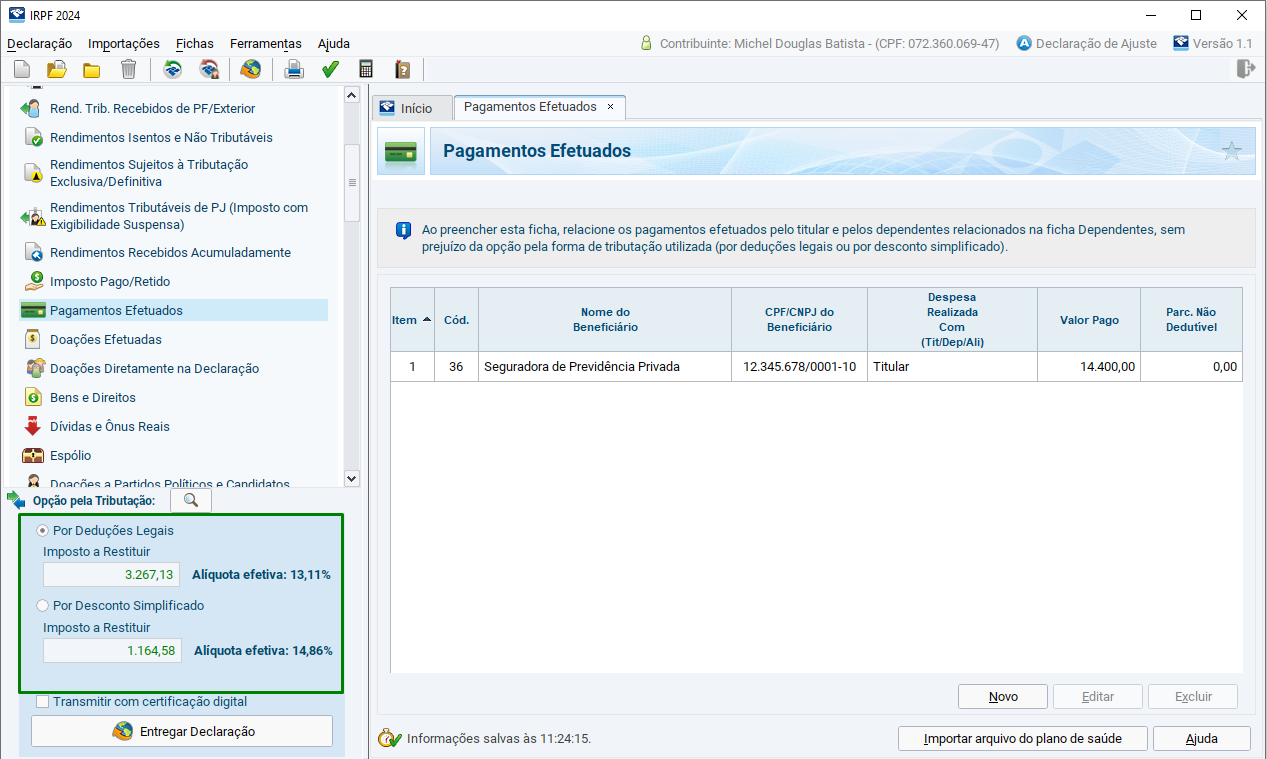

Até agora, a declaração pelo desconto simplificado parece mais vantajosa, já que há saldo a restituir, enquanto a opção por deduções legais resulta em imposto a pagar. Ao confirmar a contribuição com previdência complementar, esses saldos serão atualizados, mostrando um novo cenário, onde a declaração por deduções legais se torna a opção mais vantajosa.

E pronto, seu plano de previdência complementar PGBL está declarado. Sempre que for necessário, você pode voltar a esta ficha, selecionar a linha de Previdência Complementar e editá-la ou até mesmo excluí-la.

Lembre-se de que se você também contribuir para a previdência no plano PGBL para um dependente, deve declará-lo na mesma ficha em um novo formulário. No entanto, o limite de dedução é fixo em 12% da receita tributável.

Neste exemplo, já utilizamos os 12% para o titular, o que significa que para o valor complementar de um dependente, não há possibilidade de mais dedução. No entanto, se a dedução do titular fosse menor do que 12%, o saldo contribuído para o dependente pode acumular até atingir os 12%.

Como fazer a declaração do plano VGBL

Para quem contribui para o plano VGBL, o lançamento na declaração é ainda mais simples, pois não afeta as deduções legais ajustando os saldos a restituir ou a pagar, por isso geralmente é indicado para quem preenche a declaração simplificada. Ele representa simplesmente um investimento feito para você e seu futuro.

Passo a passo de como declarar VGBL no Imposto de Renda

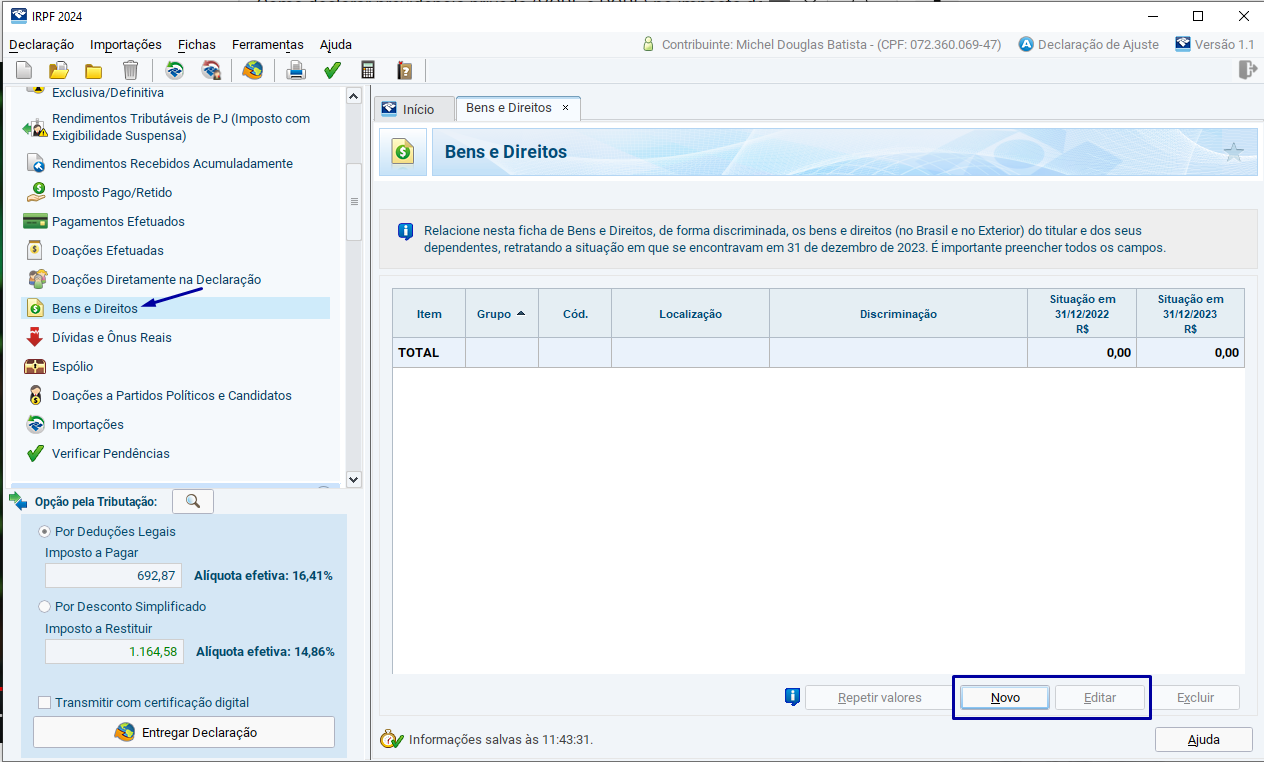

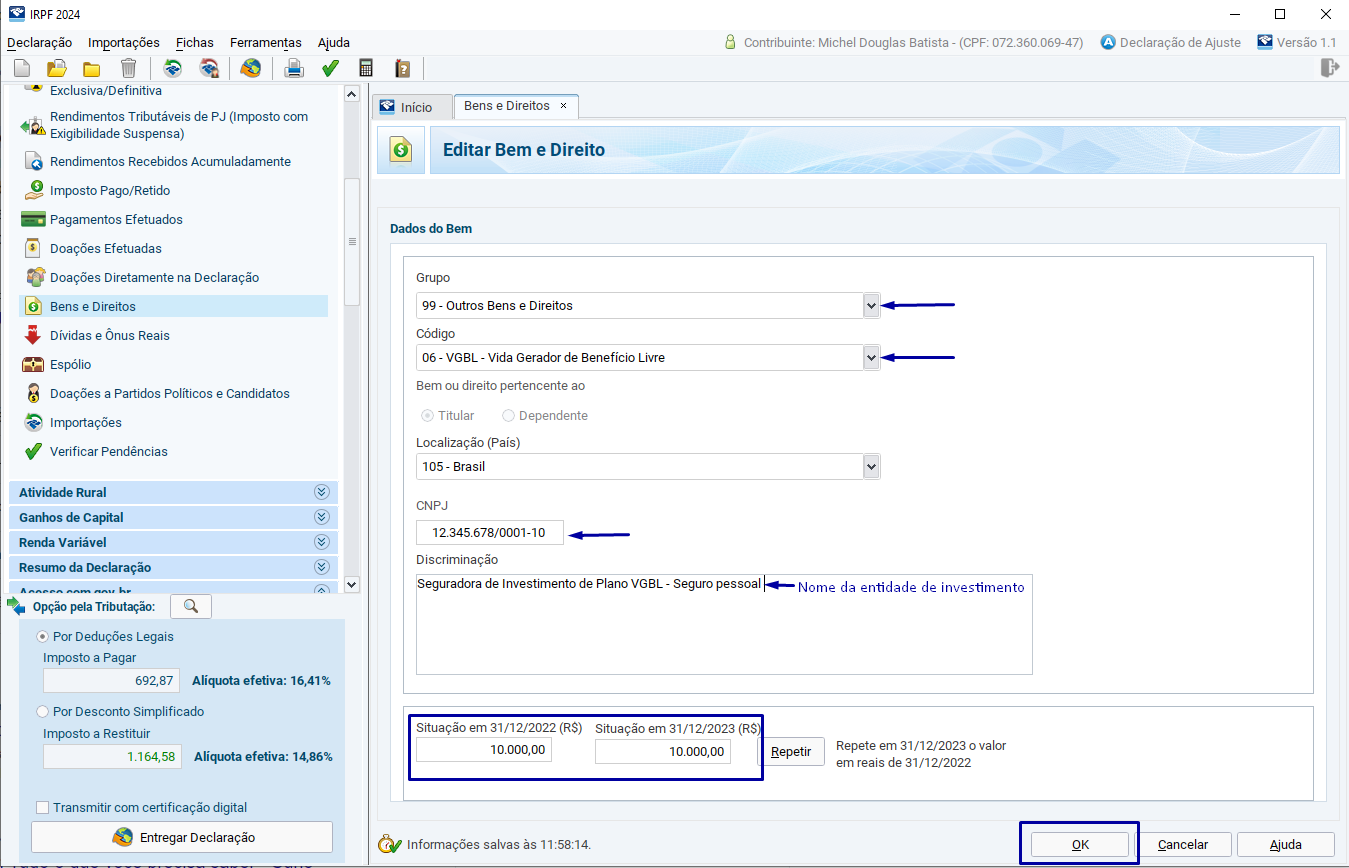

Para declarar o plano VGBL, com o informe de rendimento em mãos, basta acessar a ficha de “Bens e Direitos” e clicar em “Novo” ou “Editar”, caso a declaração pré-preenchida já traga a informação.

No formulário, deve ser selecionado e preenchido as seguintes informações:

- Grupo: 99 – Outros Bens e Direitos;

- Código: 06 – VGBL – Vida Gerador de Benefício Livre;

- CNPJ da instituição de investimento que disponibiliza o plano;

- Na Descrição, informar o nome da instituição e outras informações que estarão disponibilizadas no informe de rendimentos;

- Ao final, deve ser informado o saldo investido e acumulado em 31/12/2024 e o saldo acumulado e investido em 31/12/2025. Essas informações estão bem definidas no informe de rendimentos.

- Clique em OK, para registrar a informação.

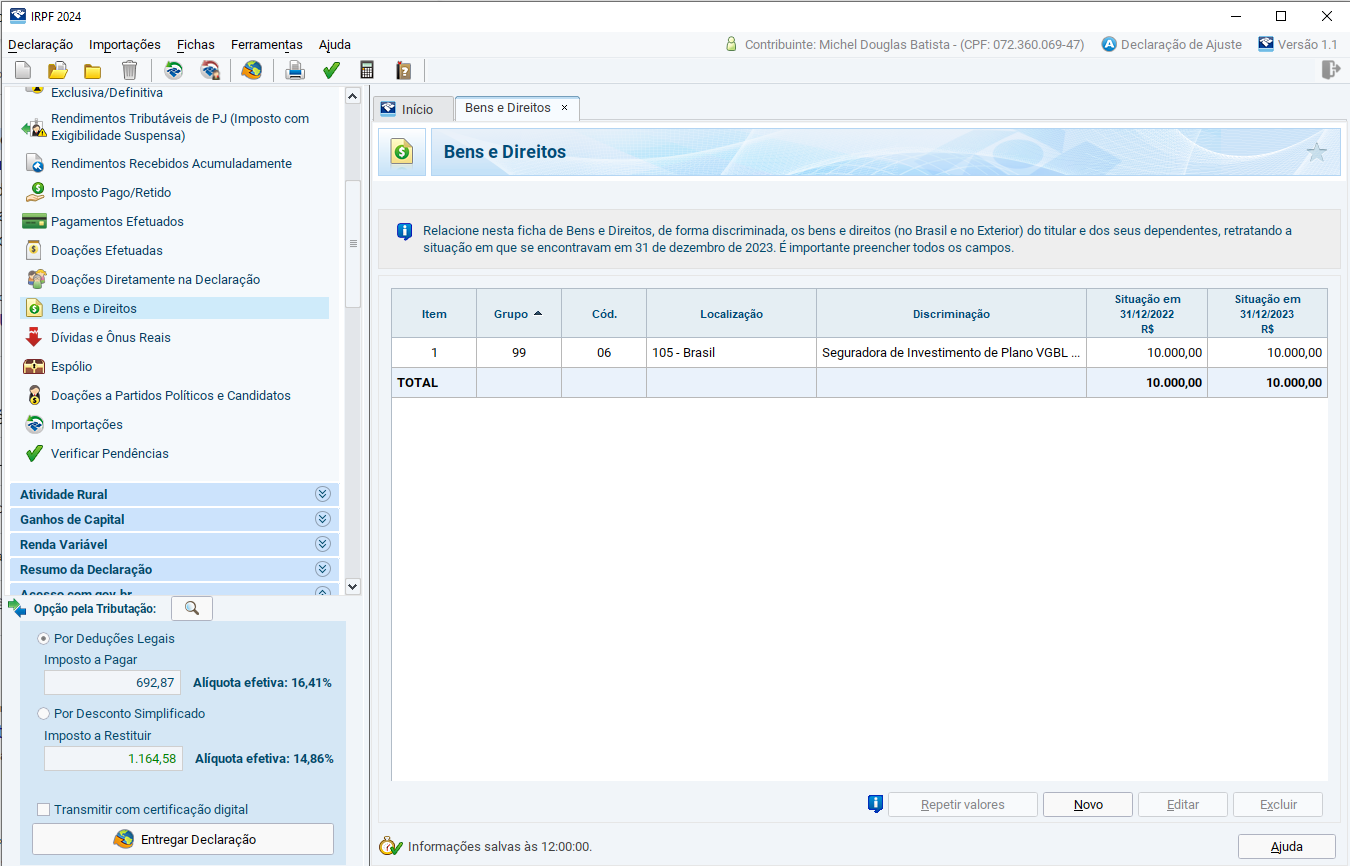

E pronto, a informação foi registrada na declaração. Perceba que no plano VGBL não há alterações nos saldos a restituir ou a pagar.

Precisa declarar PGBL em bens e direitos?

Não, a declaração do PGBL deve ser realizada na ficha de “Pagamentos Efetuados”, pois trata-se de é uma previdência privada complementar, onde você investe uma parte de sua renda para garantir uma aposentadoria complementar no futuro e você pode deduzir as contribuições da base de cálculo do Imposto de Renda até o limite de 12% da sua renda bruta tributável.

Já o VGBL é considerado um investimento porque funciona essencialmente como uma aplicação financeira, onde você investe um valor e, ao longo do tempo, obtém rendimentos. Nesse plano, o imposto incide apenas sobre os rendimentos no momento do resgate, não sobre o montante total investido. Por isso, ele é declarado na ficha de “Bens e Direitos”, onde você registra seus investimentos financeiros.

Entender essa diferença é importante para garantir que sua declaração de Imposto de Renda esteja correta e evitar problemas com a Receita Federal.

Qual a diferença entre as tabelas progressiva e regressiva?

Agora que compreendemos as distinções entre PGBL e VGBL e como eles impactam sua declaração de Imposto de Renda (IR), vamos explorar as tabelas regressiva e progressiva de previdência privada.

Na tabela regressiva, a alíquota do IR diminui com o tempo de permanência no plano. Por exemplo, nos primeiros 2 anos, a alíquota é de 35%, reduzindo gradualmente até atingir a alíquota mínima de 10% para planos com mais de 10 anos de duração. Essa tabela é ideal para quem planeja manter o investimento por longo prazo, resgatando o dinheiro após 2 anos ou mais.

- Até 2 anos, alíquota de 35%;

- De 2 a 4 anos, alíquota de 30%;

- De 4 a 6 anos, alíquota de 25%;

- De 6 a 8 anos, alíquota de 20%;

- De 8 a 10 anos, alíquota de 15%;

- Acima de 10 anos, alíquota mínima de 10%.

Por outro lado, a tabela progressiva segue os mesmos princípios da tabela do Imposto de Renda sobre salário ou renda tributável. A alíquota sobre o plano de previdência é determinada pelo valor a ser resgatado e segue a tabela de IR anual de 2026.

A partir de janeiro de 2026, a Tabela de Incidência Mensal do Imposto de Renda é a seguinte:

| Base de Cálculo (R$) | Alíquota (%) | Parcela a Deduzir do IR (R$) |

| Até R$2.428,80 | zero | zero |

| De R$2.428,81 até R$2.826,65 | 7,5% | R$182,16 |

| De R$2.826,66 até R$3.751,05 | 15% | R$394,16 |

| De R$3.751,06 até R$4.664,68 | 22,5% | R$675,49 |

| Acima de R$4.664,68 | 27,5% | R$908,73 |

Além da Tabela de Incidência Mensal do Imposto de Renda, a partir de 1º de janeiro de 2026 também passa a valer a Tabela de Redução do Imposto Mensal:

| Rendimentos Tributáveis (Mensal) | Redução do Imposto (O “Desconto”) | Na prática |

| Até R$5.000,00 | Até R$312,89 | Imposto zero (isento) |

| De R$5.000,01 até R$7.350,00 | Fórmula: R$978,62 – (0,133145 x rendimento mensal). Redução progressiva até zerar para quem ganha R$7.350 | Desconto parcial (diminui o imposto a pagar) |

| A partir de R$7.350,00 | Sem redução do imposto | Segue a tributação normal, seguindo a tabela vigente em 2026 |

Fonte: Art. 3º da Lei nº 9.250/1995, alterado pela Lei nº 15.270/2025.

Na prática, não houve alterações na tabela do Imposto de Renda de 2026 em comparação com a tabela de 2025, já que os valores se mantiveram.

A isenção do Imposto de Renda até R$5 mil vale para a declaração de 2026?

Aprovada no fim de 2025, a Lei nº15.270/2025, conhecida como Reforma da Renda, determinou a isenção total do Imposto de Renda Pessoa Física (IRPF) para quem ganha até R$5 mil por mês, além de uma redução desse imposto para quem ganha entre R$5.000,01 e R$7.350,00.

Como as novas regras entraram em vigor a partir de 1º de janeiro de 2026, muitos contribuintes acabam se confundindo, acreditando que já podem usar a nova isenção de R$5.000,00 na declaração que será entregue em 2026. Mas a resposta é: não, a isenção do Imposto de Renda não vale para a declaração entregue em 2026.

Na declaração do Imposto de Renda de 2026, o que vale são os valores movimentados em 2025, seguindo as regras e faixas daquele ano em questão. Isso acontece porque, todo ano, é declarado o que você recebeu no ano anterior.

Dessa forma, 2026 é o último ano a ser declarado sob o modelo antigo (ou seja, anterior à Lei nº15.270/25). A partir da declaração de 2027, os contribuintes passarão a usar a nova sistemática da Reforma da Renda, incluindo a faixa ampliada de isenção e o desconto linear aplicado para salários, pró-labores e demais rendas entre R$5.000,01 e R$7.350,00.

Saiba mais sobre todas as mudanças estabelecidas pela Reforma da Renda neste artigo.

Entender as novas regras do Imposto de Renda é importante para avaliar qual previdência privada se torna mais vantajosa neste cenário.

Por exemplo: no cenário anterior, um contribuinte com renda tributável de R$4.000,00 estaria sujeito ao Imposto de Renda. Para ele, o PGBL era vantajoso, pois permitia abater o valor investido da base de cálculo no IRPF, reduzindo o imposto a pagar naquele momento.

Contudo, com a Reforma da Renda e a nova isenção para quem ganha até R$5.000,00, essa lógica se inverte. Como esse contribuinte passa a ser isento, ele não tem imposto devido para abater.

Nesse novo contexto, o PGBL se torna menos vantajoso, pois não gera benefício fiscal na entrada (uma vez que o imposto já é zero), mas cobra imposto sobre o valor total (principal + rendimentos). Por isso, o VGBL (e outros investimentos) passa a ser uma boa opção para este perfil, pois tributará apenas os lucros obtidos, preservando o patrimônio investido.

Portanto, é essencial compreender seus objetivos com a previdência privada para escolher o plano adequado: PGBL ou VGBL, e decidir entre a tabela regressiva ou progressiva, de acordo com suas necessidades e planos financeiros.

Posts Relacionados

Declaração pré-preenchida 2026: como funciona e como preencher?

A declaração pré-preenchida do Imposto de Renda é uma ferramenta disponibilizada pela Receita Federal para auxiliar na entrega do seu...

Declarar imposto de renda pela primeira vez: como fazer? Passo a passo

O Imposto de Renda é um tributo cobrado pelo governo sobre os rendimentos das pessoas físicas e jurídicas. Ele serve...

Isenção de Imposto de Renda até 5 mil: o que muda para o profissional PJ e quem declara dividendos?

Descubra o que muda com a isenção do Imposto de Renda até R$5 mil para quem tem empresa e declara dividendos. Saiba mais sobre a “tributação super ricos”.

A Contabilizei faz todo o processo de abertura da sua empresa para que ela fique 100% regularizada e seus impostos otimizados. Cuidamos de toda a burocracia enquanto você foca no que importa: seu negócio.

”Estou bem satisfeita com os serviços da Contabilizei. Ótima assessoria desde o início do processo até o momento. Super recomendo!”

Mural de recursos para o empreendedor

Escrito por:

Charles Gularte

Contador técnico e responsável na Contabilizei desde 2015. Charles Gularte é sócio-diretor de contabilidade e relações institucionais, responsável técnico da empresa e contador há mais de 20 anos (CRC PR-045113/O-7). Atualmente é líder do maior time de contadores certificados do Brasil, onde garante um modelo operacional escalável e sustentável, que entrega serviço, atendimento e suporte com excelência a mais de 100 mil micros e pequenos empreendedores. Formado em Ciências Contábeis pela FAE Centro Universitário e com MBA em Gestão Empresarial, Administração e Negócios pela FGV, iniciou a carreira em um escritório de contabilidade e seguiu para o mundo corporativo, onde é referência profissional quando se trata de uma rotina contábil segura, transparente e confiável no país.