O imposto sobre circulação de mercadorias e prestações de serviços de transporte interestadual, intermunicipal e de comunicação, o ICMS, é de competência estadual e incide em diversas operações, principalmente em compras e vendas de produtos.

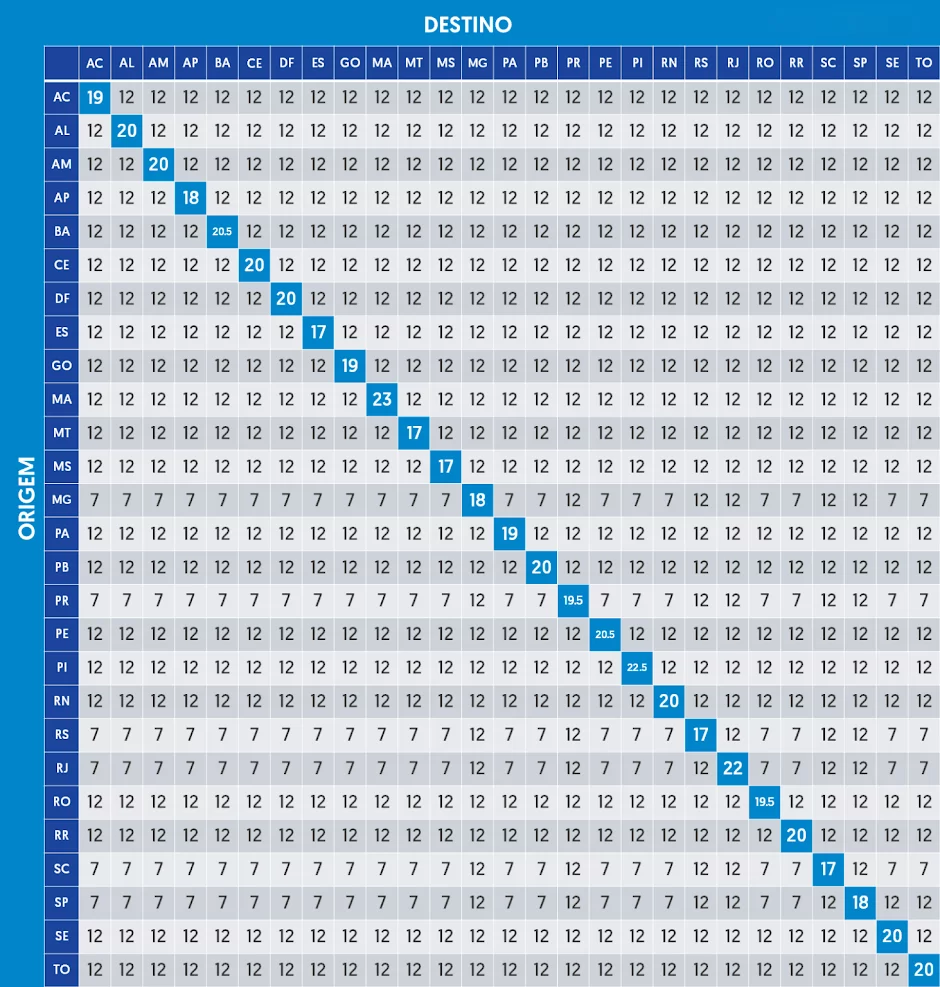

Tabela ICMS

Vamos apresentar agora uma ferramenta muito útil para empresas NÃO optantes pelo Simples Nacional, que precisam calcular o ICMS separadamente em suas vendas, e também para empresas do Simples em alguns casos.

A tabela abaixo indica as alíquotas de ICMS que devem ser utilizadas em operações interestaduais e também as alíquotas internas padrão de cada estado. Lembrando que a alíquota interna pode variar bastante de acordo com o produto vendido.

Tabela ICMS 2026 (atualizada)

Outra observação importante é que a alíquota para produtos importados é, via de regra, de 4%.

Quando você pode utilizar a tabela ICMS:

- Na emissão de notas fiscais de venda internas e para outros estados, para empresas de regime normal de tributação.

- Para emissão da guia de diferencial de alíquotas em compras de produtos de outros estados, nos casos da legislação estadual prever este recolhimento, para empresas de regime normal e também do Simples Nacional.

Como utilizar a Tabela ICMS?

O primeiro passo para utilizar a Tabela ICMS é localizar o estado de origem da operação nas linhas da tabela. Em seguida, localize na coluna destino o Estado do destinatário.

Na junção da linha de origem com a coluna de destino, você terá a alíquota a ser aplicada na operação interestadual. Caso a operação seja interna, (dentro do próprio Estado), é só buscar o encontro da linha e coluna do Estado desejado, os valores estão destacados na tabela na transversal.

No contexto das operações interestaduais, ou seja, aquelas em que a mercadoria é vendida por uma empresa em um estado e comprada por uma empresa em outro estado, as alíquotas de ICMS são determinadas por meio de acordos entre os estados. Esses acordos são estabelecidos pelo Conselho Nacional de Política Fazendária (CONFAZ) e constam na tabela de alíquotas interestaduais do ICMS.

A tabela de ICMS interestadual é importante porque define a alíquota que será aplicada na operação, e essa alíquota pode variar dependendo da natureza da mercadoria, da origem e do destino da operação, bem como de outros fatores. Essa complexidade ocorre devido às diferenças nas legislações estaduais e aos incentivos fiscais que alguns estados oferecem para atrair investimentos e empresas.

Qual a incidência do ICMS?

Ele é um tributo que incide sobre diversas operações, com produtos e alguns serviços. Abaixo alguns exemplos:

- Operações referentes à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares;

- Prestações de serviços de transporte interestadual e intermunicipal, por qualquer via, de pessoas, bens, mercadorias ou valores. Ou seja, qualquer serviço de transporte que leve tanto mercadorias quanto pessoas entre diferentes estados ou cidades, terá o ICMS;

- Serviços de comunicação por qualquer meio, seja na geração, emissão, recepção, transmissão, retransmissão, repetição ou ampliação de comunicação de qualquer natureza ( este ponto acaba gerando muita confusão, pois alguns destes serviços são tributados também pelo ISS);

- Fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos Municípios. Por exemplo: se você atua com manutenção de computadores, o serviço de manutenção será tributado pelo ISS, porém as mercadorias aplicadas no processo devem ser vendidas separadamente e nesta operação o ICMS deve incidir;

Estes são apenas alguns exemplos de operações que possuem a incidência deste tributo e cada estado possui uma legislação própria para regulamentar estes cenários.

Qual é a alíquota do ICMS?

A resposta é: depende!

O ICMS é um dos impostos mais complexos para se calcular e os percentuais variam por estado, operação, regime de tributação e por produto.

Vamos explicar aqui, em regra geral, como funcionam as alíquotas em cada estado, como realizar o cálculo em operações entre estados diferentes e também mostrar como o ICMS é tratado no Simples Nacional.

Qual a alíquota do ICMS no Simples Nacional?

Como comentamos, em cada estado a alíquota de ICMS pode ser diferente para o mesmo produto, o que dificulta bastante uma padronização de operação em empresas que atuam em vários estados.

Mas, no Simples Nacional, esta alíquota é padronizada pela Lei Complementar 123/2006 e estará incluída no DAS, juntamente com os demais impostos.

As empresas de comércio e indústrias, que possuem produtos tributados pelo ICMS, serão enquadradas dentro do anexo 1 ou 2 do Simples:

Tabela 1 Simples Nacional: Anexo 1 – Comércio

Tabela 2 Simples Nacional: Anexo 2 – Indústria

O jeito mais fácil e seguro de pagar os impostos corretamente é contando com uma contabilidade de confiança. Conheça a Contabilizei!

Pensando em abrir uma empresa? Veja quanto custa tirar um CNPJ na calculadora gratuita da Contabilizei.

Exceções do ICMS

Como comentamos, o ICMS é um imposto cheio de particularidades, então é muito importante contar com o apoio de uma contabilidade especializada para te ajudar a calcular o percentual correto de cada operação, evitando prejuízos na venda por cálculos feitos de forma errada.

É importante observar que além de alíquotas diferenciadas para cada produto, os Estados podem determinar benefícios para este tributo como isenção, reduções de base de cálculo, entre outros, além da possibilidade da mercadoria possuir a incidência da substituição tributária do ICMS.

Posts Relacionados

Tabela INSS 2026 (com dedução): alíquotas e faixas de contribuição

A tabela do INSS para , aplicável a empregados, empregados domésticos e trabalhadores avulsos, é progressiva e as faixas de...

ISS SP: Alíquotas e tabela de códigos de serviço de São Paulo

O valor do Imposto Sobre Serviços (ISS) em São Paulo varia de 2% a 5%, dependendo do serviço prestado. Também...

Planilha Excel de controle financeiro Empresarial grátis para download

O controle financeiro empresarial é o processo de analisar e monitorar todo o fluxo de receitas e despesas de uma...

A Contabilizei faz todo o processo de abertura da sua empresa para que ela fique 100% regularizada e seus impostos otimizados. Cuidamos de toda a burocracia enquanto você foca no que importa: seu negócio.

Estou bem satisfeita com os serviços da Contabilizei. Ótima assessoria desde o início do processo até o momento. Super recomendo!

Mural de recursos para o empreendedor

Escrito por:

Vitor Torres

Vitor Torres é fundador e presidente da Contabilizei desde 2013, quando iniciou uma revolução ao liderar o movimento de desburocratização da contabilidade no país, tendo alcançado a liderança no segmento durante essa jornada. Hoje tem o propósito de simplificar a vida dos micros e pequenos empreendedores e fortalecer o futuro de cada um dos 100 mil clientes da companhia, transformando o cenário do empreendedorismo no Brasil. O executivo é formado em Administração pela Universidade Positivo, possui formação executiva em Liderança em Escala pela INSEAD, realizou um MBA de Administração e Negócios pela Columbia Business School e participou de um Programa de Liderança Executiva em Negócios pela Stanford University Graduate School of Business. Em 2016, foi selecionado como Empreendedor Endeavor. Reúne experiência na área de consultoria e análise de negócios, tendo apoiado de forma pioneira no desenvolvimento do ecossistema de startups.