Neste artigo você vai ver:

- O que é a NFS-e Nacional (nota fiscal de serviço eletrônica nacional)?

- O que mudou na emissão da nota fiscal de serviços em 2026?

- O que muda com a NFS-e nacional?

- Como emitir Nota Fiscal de Serviço Eletrônica Nacional no Emissor Nacional (passo a passo)?

- Emissor Nacional x emissor da prefeitura: onde emitir a sua NFS-e?

- Precisa de ajuda? Fale com a Contabilizei!

A Reforma Tributária está acelerando a padronização da Nota Fiscal no Brasil. Na prática, isso significa um modelo nacional de informações, com novos campos e códigos e, em alguns municípios, a troca do emissor da prefeitura pelo Emissor Nacional.

Algumas capitais (como Porto Alegre, Curitiba, Florianópolis, Rio de Janeiro e Belo Horizonte) já estão utilizando o emissor nacional da NFSe, deixando seu antigos emissores próprios de lado, apenas para consultas do passado, e outras podem seguir o mesmo movimento.

Neste artigo você vai ver:

- O que é a NFS-e Nacional (nota fiscal de serviço eletrônica nacional)?

- O que mudou na emissão da nota fiscal de serviços em 2026?

- O que muda com a NFS-e nacional?

- Como emitir Nota Fiscal de Serviço Eletrônica Nacional no Emissor Nacional (passo a passo)?

- Emissor Nacional x emissor da prefeitura: onde emitir a sua NFS-e?

- Precisa de ajuda? Fale com a Contabilizei!

A seguir, entenda o que muda, quem precisa se adaptar e como emitir pelo Emissor Nacional da NFS-e.

O que é a NFS-e Nacional (nota fiscal de serviço eletrônica nacional)?

A nova nota fiscal nacional é a nota fiscal de serviços emitida seguindo um padrão único de regras e layout válido em todo o Brasil e faz parte das mudanças trazidas pela Reforma Tributária.

O governo está padronizando a apresentação das informações fiscais na nota, visando reduzir as diferenças entre municípios e facilitar a fiscalização e a integração de dados.

O que mudou na emissão da nota fiscal de serviços em 2026?

A regra para emitir nota fiscal de serviço (NFS-e) mudou, e agora tudo precisa “conversar” com o Governo Federal. Existem dois caminhos para você emitir sua nota:

Emissor Nacional de Nota Fiscal

É um sistema online novo, também conhecido por ou Portal Nacional da Nota Fiscal de Serviço Eletrônica, e padrão para o país inteiro. Cidades como Belo Horizonte e Curitiba já aderiram ao modelo, por exemplo. A vantagem é que ele já está pronto com todos os campos novos obrigatórios (como o NBS e cClassTrib).

Sistemas próprios/ site da Prefeitura

Se a sua prefeitura não mudou para o sistema nacional, você pode continuar usando o site ou software que já usava. Mas atenção: Esses sistemas municipais tiveram que se atualizar para “traduzir” a sua nota e enviar a informação na hora para o repositório nacional.

Não importa onde você clica para emitir, o resultado final é o mesmo. A grande mudança é que agora todos os dados da nota fiscal de serviço (incluindo as novas classificações como o NBS) são obrigatórios para que a nota seja válida no Brasil inteiro.

O objetivo é simples: unificar a informação. Assim, não importa em qual cidade você preste o serviço, a estrutura da sua nota será igual em todo o país, acabando com a confusão de regras diferentes.

O que muda com a NFS-e nacional?

A NFS-e Nacional unifica layout e regras fiscais. Entenda todos os detalhes abaixo.

- O layout e as regras ficam padronizados

Com o Padrão Nacional da nota fiscal, a estrutura da nota passa a seguir um conjunto unificado de informações no país. Isso aumenta a consistência dos dados e facilita a fiscalização, as integrações e a conformidade.

Importante: a padronização não muda o tipo de nota. Ou seja, a nota de serviço continua sendo NFS-e, enquanto produtos continuam utilizando NF-e/NFC-e.

- Novos tributos (CBS e IBS) passam a aparecer na nota

Com a Reforma Tributária, entram novos impostos que aos poucos vão substituindo integralmente os antigo (PIS, Cofins, ISS e ICMS) ao longo da transição:

Em 2026, eles serão apresentados em caráter informativo, como uma fase de testes, com alíquotas simbólicas, para empresas do Lucro Presumido e Real.

O próprio emissor vai automatizar este destaque, baseando-se no regime tributário e operação da empresa, bem como pela utilização de novos códigos fiscais, que identificam a operação e sua tributação.

- 3. Novo código de tributação nacional na nota fiscal

O “código de tributação nacional” na nota fiscal são os novos códigos fiscais que unificam a classificação de serviços em todo o Brasil. O código mais visível e fundamental nesse novo padrão é o NBS (Nomenclatura Brasileira de Serviços)

O NBS é um sistema de classificação padronizado, composto por 9 dígitos, utilizado para identificar e organizar todas as atividades de serviços no Brasil.

É através deste código que o sistema identifica se o seu serviço possui algum benefício fiscal, alíquota reduzida (comum em setores como educação e saúde) ou se está sujeito a regimes específicos, evitando erros de cálculo que poderiam gerar multas ou pagamentos indevidos. Se o NBS for informado incorretamente, você pode acabar classificando o serviço de forma errada e isso pode refletir na tributação e nas obrigações acessórias.

Para consultar o NBS da sua atividade, acesse a Tabela NBS da Contabilizei. Essa tabela cruza os itens de serviço com os códigos NBS correspondentes.

Neste primeiro momento de adaptação, ele coexiste com os demais códigos já utilizados para facilitar a transição.

- Novos campos/códigos fiscais ganham importância (CST e cClassTrib)

Além do NBS, que identifica a natureza técnica da atividade, ganham destaque o CST (Código de Situação Tributária), que indica o tratamento tributário (tributação integral, redução, isenção etc.) e cClassTrib, um código de 6 dígitos que funciona como uma “chave” de enquadramento fiscal para o serviço.

Esses códigos exigem preenchimento manual e passam a fazer parte do “motor” de tributação do novo padrão, onde o NBS correto é o que engatilha a aplicação do CST e cClassTrib adequado.

- INDOP (ou cIndOp) – Indicador da Operação

O INDOP (ou cIndOp) significa Indicador da Operação e é um código de 6 dígitos que identifica a “lógica” de fornecimento do serviço para fins fiscais. No novo padrão da NFS-e Nacional (em vigor agora em 2026), ele é o campo que informa ao fisco a natureza da operação tributária prevista na Lei Complementar 214/2025.

Se o NBS diz “o que” você faz, o INDOP diz “onde e como” a incidência do imposto deve ser aplicada.

O INDOP serve para três coisas principais:

- onde o imposto deve ser cobrado: ajuda a definir se o imposto será cobrado no endereço de quem vende o serviço ou no endereço de quem compra, o que é uma grande mudança da Reforma Tributária.

- cálculo automático de impostos: é a informação que o sistema do governo precisa para calcular automaticamente o valor correto do novo imposto (IBS/CBS). Você só fornece o código, e o sistema faz o cálculo.

- controle de créditos: indica se a pessoa que está comprando o serviço tem direito a usar o valor do imposto como “crédito” (desconto) em compras futuras.

Para descobrir o INDOP correto, é necessário consultar o Anexo VIII do Portal Nacional da NFS-e, que traz a tabela de correlação completa. Geralmente, os sistemas de gestão já vinculam o INDOP automaticamente quando você seleciona o NBS do serviço e o perfil do cliente, mas é essencial revisar essa parametrização para garantir que o imposto não seja destinado ao município errado.

Como emitir Nota Fiscal de Serviço Eletrônica Nacional no Emissor Nacional (passo a passo)?

Abaixo, um fluxo prático de como emitir nota fiscal de serviços em 2026 no Portal Nacional.

O tutorial funciona para quem está procurando por como emitir nota fiscal Simples Nacional e no Lucro Presumido.

- Cadastramento no Emissor Nacional:

Se você tem Certificado Digital PJ válido: Você geralmente não precisa fazer cadastro, basta escolher “Acesso com Certificado Digital”. Vale lembrar que o certificado precisa estar instalado no computador.

Se você vai acessar com login e senha (primeiro acesso):A primeira etapa será o cadastramento dos dados da pessoa física e/ou pessoa jurídica no Emissor Web. Para isso, clique em “Fazer Primeiro Acesso”, preencha os dados solicitados, valide com informações como Título de Eleitor (ou recibos do IRPF, quando aplicável), cadastre e-mail e crie senha. Confirme com o código enviado por e-mail.

2. Acesse o Portal de Gestão NFS-e – Contribuinte

Acesse com certificado digital ou com usuário e Senha, e clique em clique em emissão de NFS-e para ser direcionado para a tela de emissão de notas.

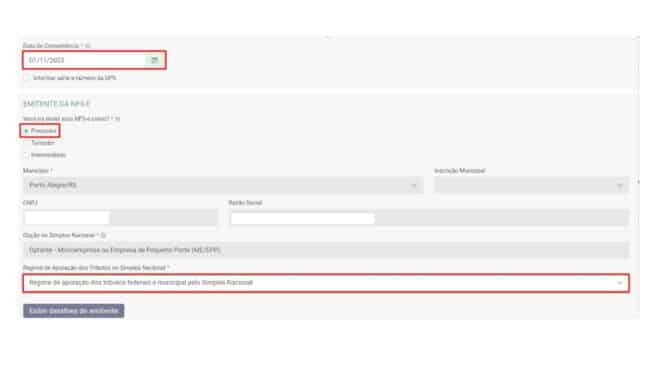

3. Preencha a Data de Competência

Informe a data de emissão da nota fiscal no campo “Data de Competência” e selecione a opção “Prestador”. O sistema puxará os dados da sua empresa (CNPJ, Razão Social…).

3. Selecione o Regime de Apuração

- Para Simples Nacional: selecione o regime do Simples.

- Para Lucro Presumido: selecione o regime correspondente conforme orientação do seu contador/sistema (e atenção aos campos de retenções federais, quando aplicável).

4. Informe o Tomador do serviço

Escolha:

- Brasil

- Exterior

- Tomador não informado (quando não tiver dados)

Ao informar CPF/CNPJ, o sistema tende a puxar os dados automaticamente.

5. Informe o serviço e selecione o NBS

- Indique a cidade/local de prestação

- Escolha/indique a atividade

- Responda se é caso de exportação, imunidade ou não incidência do ISS

- Em “Discriminação dos Serviços”, descreva o que foi prestado Exemplo: “Serviços prestados em [atividade] no período de [mm/aaaa]. Pagamento via PIX no CNPJ XX.XXX.XXX/XXXX-XX.”

- Selecione o NBS correspondente ao serviço: Os antigos códigos locais das prefeituras deixam de ser usados e passam a ser substituídos pelo NBS, um código único para identificar serviços em todo o Brasil. Consulte o código NBS aqui.

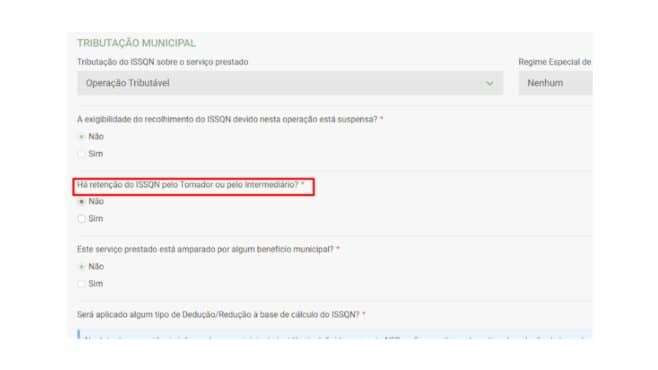

6. Valores e ISS retido

No campo “Há retenção do ISS Retido pelo Tomador ou pelo Intermediador” a indicação da opção sim ou não irá depender das atividades prestadas, do seu cliente e da legislação municipal.

Na maioria dos casos o ISS não será retido e você deve marcar a opção não. Se preferir, consulte nossa equipe para outras condições em que o ISS deve ser retido pelo tomador do serviço.

7. Tributação federal (diferenças por regime)

- Simples Nacional: normalmente os campos federais podem ficar em branco.

- Lucro Presumido: pode ser necessário preencher retenções (PIS/Cofins/IRRF/CSLL), quando houver.

8. Valor aproximado dos tributos

- No Simples, costuma existir a opção de “Informar alíquota do Simples Nacional” para preenchimento automático/assistido.

- No Lucro Presumido, pode ser necessário configurar percentuais conforme orientação contábil.

9. Revise e emita

Revise tudo e clique em “Emitir NFS-e”.

Quem precisa se adaptar e quando?

De forma geral, todo prestador de serviços que emite NFS-e precisa se adequar ao padrão nacional para continuar emitindo notas autorizadas e garantir a correta classificação pelo NBS .

A diferença está no destaque de CBS/IBS, que varia por regime:

- Lucro Presumido/Lucro Real (Regime Normal): precisa destacar CBS e IBS já em 2026 (em fase de testes de 0,9% e 0,1%, respectivamente , exigindo correlação imediata entre NBS e os novos campos.

- Simples Nacional: usa o novo padrão, mas o destaque de CBS/IBS passará a ser obrigatório apenas em 2027.

- MEI: obrigação ampliada de emissão em todas as operações prevista para 2027.

Além disso, 2026 é tratado como um ano de transição. Assim, há medidas para permitir adaptação de empresas e sistemas, e o próprio ecossistema de emissão (prefeituras, Emissor Nacional e softwares) está sendo ajustado. E espera-se que, ajustado também, para que o preenchimento do NBS automatize a escolha do CST e do cClassTrib.

É fundamental validar seus códigos NBS agora, pois uma classificação técnica errada neste ano resultará em cálculos incorretos de IBS/CBS quando a transição terminar.

Emissor Nacional x emissor da prefeitura: onde emitir a sua NFS-e?

A grande dúvida costuma ser: “vou emitir pelo Emissor Nacional?” Resposta: depende do seu município.

Você pode estar em um destes cenários:

- Emite pela Contabilizei (ou outro sistema integrado de contabilidade)

- Em geral, você continua emitindo normalmente.

- A principal mudança “visível” pode ser a presença do NBS no preenchimento (muitas vezes já configurado).

- Emite pelo portal da prefeitura

- Se o município aderiu ao Emissor Nacional, a emissão passa para o portal nacional.

- Se o município apenas aderiu ao sistema nacional, mas manteve o seu próprio programa para emitir notas, ele precisa adaptar esse programa ao padrão nacional e disponibilizá-lo para os contribuintes.

Dica prática: consulte a orientação no site da sua prefeitura (algumas cidades podem ter períodos temporários de transição).

Precisa de ajuda? Fale com a Contabilizei!

A Contabilizei está acompanhando todas as mudanças da Reforma Tributária e pode apoiar a sua empresa neste período de transição. Somos o maior escritório de contabilidade do Brasil. Nosso time de contadores certificados já impacta a rotina de mais de 70 mil profissionais. Fale com um de nossos especialistas e saiba como podemos te ajudar.

Posts Relacionados

Exportação de serviços: o que muda com a Reforma Tributária para empresas de tecnologia

Com as mudanças da Reforma Tributária e a introdução dos novos impostos IBS e CBS, a garantia expressa na lei...

Contabilizei lança Calculadora da Reforma Tributária: descubra em segundos quanto você pode pagar de imposto!

A Reforma Tributária vai mudar a forma de pagar impostos no Brasil, afetando diversos tipos de empresas e profissionais autônomos....

Tabela código NBS: como encontrar o código correspondente ao serviço

Com a nota fiscal de serviço eletrônica (NFS-e) migrando para um formato nacional, as empresas precisarão adotar o código NBS...

IBS e CBS na nota fiscal de serviço: O que é? Como calcular? Qual a alíquota?

O Brasil está implementando a Reforma Tributária que cria um novo sistema de impostos sobre o consumo, o chamado IVA...

A Contabilizei faz todo o processo de abertura da sua empresa para que ela fique 100% regularizada e seus impostos otimizados. Cuidamos de toda a burocracia enquanto você foca no que importa: seu negócio.

”Estou bem satisfeita com os serviços da Contabilizei. Ótima assessoria desde o início do processo até o momento. Super recomendo!”

Mural de recursos para o empreendedor

Escrito por:

Charles Gularte

Contador técnico e responsável na Contabilizei. Charles Gularte é vice-presidente de Operações da Contabilizei desde 2015, responsável técnico da empresa e contador há mais de 20 anos (CRC PR-045113/O-7). Atualmente é líder do maior time de contadores certificados do Brasil, onde garante um modelo operacional escalável e sustentável, que entrega serviço, atendimento e suporte com excelência a mais de 70 mil micros e pequenos empreendedores. Formado em Ciências Contábeis pela FAE Centro Universitário e com MBA em Gestão Empresarial, Administração e Negócios pela FGV, iniciou a carreira em um escritório de contabilidade e seguiu para o mundo corporativo, onde é referência profissional quando se trata de uma rotina contábil segura, transparente e confiável no país.